技术

中国电力工业网:1、2016上半年新三板环保企业数量同比增长46.34%

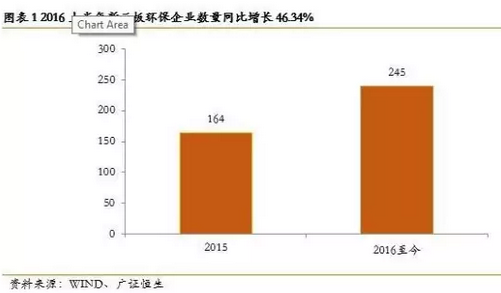

(1) 新三板企业保持高增长

截至2016年6月15日,新三板环保企业从164家增长到245家,涨幅达46.34%,继续保持高增长。

(2) 2016年上半年总成交额超过2015年全年成交额

2015年全年成交额为58.19亿元,而2016年仅上半年新三板环保企业总成交额已达63.49亿元,增长迅速

2、看好土壤修复和水处理

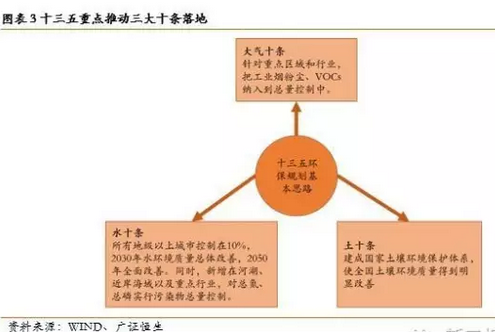

2.1 三大十条落地,水土十条开始发挥强大的推动力量

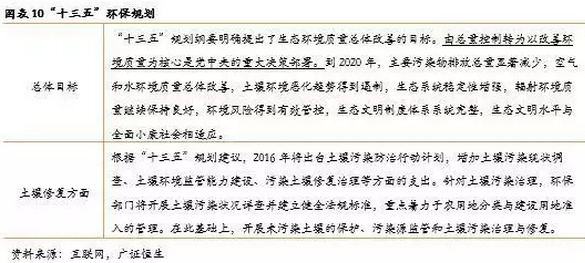

长期以来,中国环保部门的处罚力度、执法手段都相当有限,难以震慑日益猖獗的环境违法行为。2015年,史上最严新《环境保护法》,提供了一系列有针对性的执法利器。同时,除了早期发布的 大气十条 ,2015年发布 水十条 及其配套政策,2016年发布的 土十条 正开始发挥强大的推动力量。

(1)土十条:到2020年,受污染耕地安全利用率达到90%左右,污染地块安全利用率达到90%以上;到2030年,受污染耕地安全利用率达到95%以上,污染地块安全利用率达到95%以上。

(2)水十条:到2020年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大重点流域水质优良(达到或优于III类)比例总体达到70%以上,地级及以上城市建成区黑臭水体均控制在10%以内,地级及以上城市集中式饮用水水源水质达到或优于III类比例总体高于93%。

到2030年,全国七大重点流域水质优良比例总体达到75%以上,城市建成区黑臭水体总体得到消除,城市集中式饮用水水源水质达到或优于III类比例总体为95%左右。

2.2 关注导入期的土壤修复和成长期水处理市场

在环保政策力度的基础上,同时考虑环保行业各个方向所处的生命周期状态,筛选出两类具有高增长性的细分领域:一、政策力度强劲,且处于导入期的细分领域;二、政策持续加码,处于成长期的细分领域。在政策和生命周期两个维度结合下,推荐关注两个环保细分领域,这两个领域以更大的政策力度、更大的市场空间和行业增长率脱颖而出。

(1)土壤修复:土壤修复处在需求即将爆发的导入期。在接二连三的土壤污染重大事件的推动下,2016年5月底发布的 土十条 提出了明确的目标。这将对整个土壤污染处理领域起到一个强大的推进作用,激发千亿市场。

(2)水处理:水处理处在快速增长的成长期。2015年水十条发布之后,各地方政府在2015年和2016年纷纷推出配套的政策措施,十三五期间全国的水处理市场将达到1.9万亿。

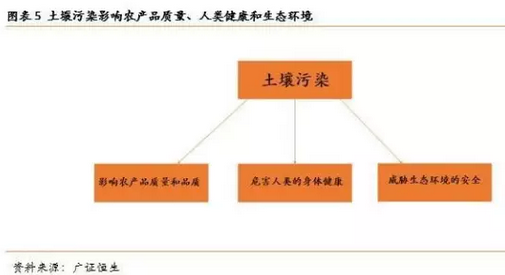

3、土壤污染现状触目惊心,土壤修复迫在眉睫

3.1 全国土壤总超标率达16.1%,三个维度激发土壤修复

天津8.12大爆炸,常外毒地事件等等重大土壤污染事件爆发,土壤修复迫在眉睫。一些公共事件对人们的伤害是不可逆的,其后果超过了土壤污染的伤害。这种伤害使土壤污染被置于一个更重要的地位。土壤污染主要包括重金属、农药和有机污染物等多种类型。

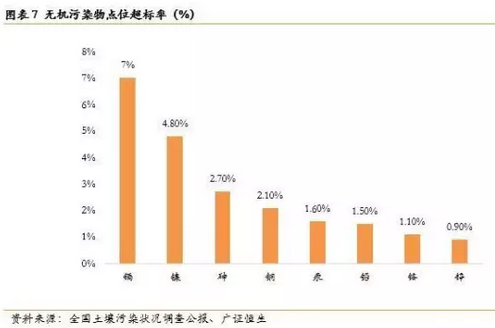

2014年4月出台的《全国土壤污染状况调查公报》显示,我国土壤污染情况不容乐观,耕地土壤环境质量堪忧,全国土壤总超标率达16.1%,其中在不同土地利用类型土壤中,耕地土壤点位超标率最高,为19.4%,林地土壤点位超标率为10.0%,草地土壤点位超标率为10.4%,未利用地土壤点位超标率为11.4%。

从污染类型看,以无机型为主,有机型次之,复合型污染比重较小,无机污染物超标点位数占全部超标点位的82.8%。从污染物超标情况看,镉、汞、砷、铜、铅、铬、锌、镍8种无机污染物点位超标率分别为7.0%、1.6%、2.7%、2.1%、1.5%、1.1%、0.9%、4.8% 。镉元素占总比例最高。

政策与商业模式两者决定了土壤修复的资金来源问题。同时,政策与修复技术决定了土壤修复的执行力度。而商业模式与修复技术的交互决定了土壤修复细分市场的潜在空间。

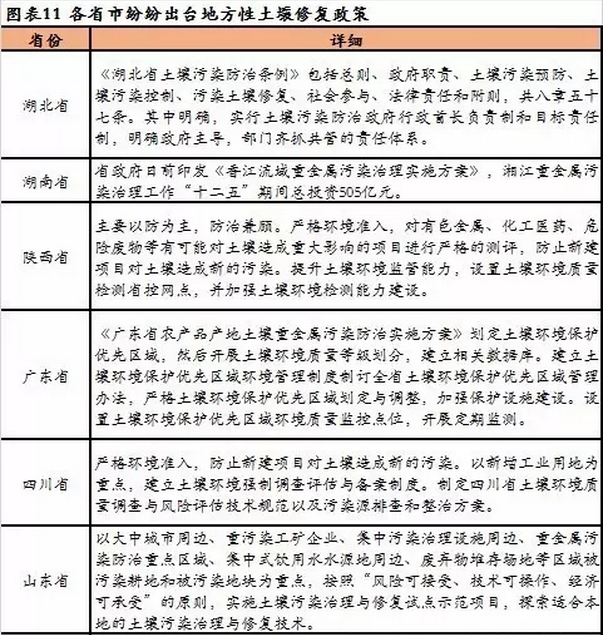

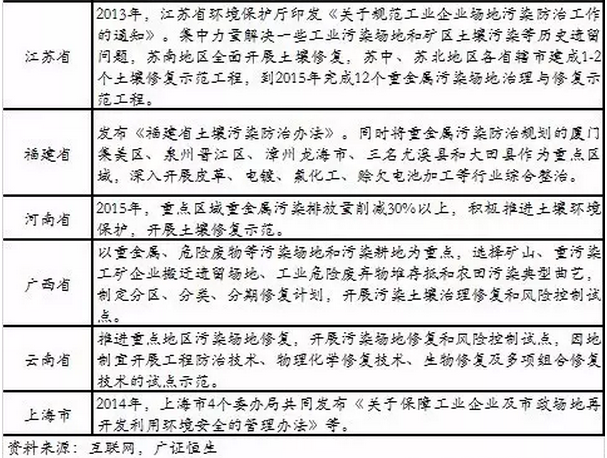

3.2 土十条发布,各地方土壤治理政策频出

土壤污染来源包括农药、污水以及垃圾等固废。持续而密集的政策发布体现了国家对水土与固废治理产业的支持,不断收紧的排放标准增加环保设施的新建和改造需求,环保行业新型商业模式的推广等等,这些都必将对其起到了巨大的推动作用。

十三五 针对环保方面也有新的目标,其中在大气污染和水污染的整治部分逐渐成熟后,政府开始着力对土壤污染进行详尽的规划,也为日后国内的土壤污染整治起到了明确的指导作用。

随着 十三五 的环保规划的目标推出,全国许多省市都纷纷出台新的针对土壤污染政策,扩展了土壤整治的规模和市场,大力推动了环保事业的发展。

3.3 土壤修复技术发展趋势

从2000、2004和2008年连续3届土壤污染与修复国际会议主题与交流情况来看,土壤修复技术将朝原位修复、绿色修复和综合决策的方向发展。

传统土壤修复技术高耗能且容易形成二次污染,我国目前主要以化学修复、物理修复等异位修复技术为主。由于这些技术过于传统,缺点也很大。为此,业界开始探索生物、植物类修复等原位修复技术。以下这些技术是未来土壤修复的主要趋势:

a 原位技术。

原位技术是大势所趋。据美国数据统计,其2002年至2005年的污染场地土壤修复中,使用原位修复技术的占所有污染源修复项目的60%,且这一比重呈现快速上升的趋势。原位技术与异位技术的区别在于是否将土壤转移到其他场所进行处理。从长远来看,原位技术的发展和应用是大势所趋,在城市场地修复中尤其如此。异位技术的缺陷在于运输阶段成本较高且容易造成二次污染。

b 绿色修复技术。

利用太阳能和自然植物资源的植物修复、土壤中高效专性微生物资源的微生物修复、土壤中不同营养层食物网的动物修复、基于监测的综合土壤生态功能的自然修复,将是21世纪土壤环境修复科学技术研发的主要方向。

总的来说,目前行业内比较推崇原位与生物技术的双重结合,原位生物修复技术指在污染的原地点采用一定的工程措施进行,以达到土壤修复的双管齐下的最佳效果。

首页上一页12345678910下一页

投稿联系:周先生 0335-3995125 18633537775 新闻投稿咨询QQ: 410357266 邮箱:zhouheng#bjxmail.com(请将#换成@)

【重磅】中华人民共和国主席令第四十八号:修改节约能源法、环评法等六部法律 中华人民共和国主席令第四十八号《全国人民代表大会常务委员会关于修改〈中华人民共和国节约能源法〉等六部法律的决定》已由中华人民共和国第十二届全国人民代表大会常务委员会第二十一次会议于2016年7月2日通过,现予公布。对“评价法”所作的修改,自2016年9月1日起施行。

>>更多