技术

随着我国工业化、城镇化进程不断推进,环境污染日益严重。国家对环境保护的重视上升到了前所未有的高度。目前我国环保产业总体规模逐步扩大,产业领域不断扩展,整体水平不断提高。对环保的日益重视,环境污染治理投资总额占国内生产总值(GDP)的比重逐年升高,但与西方国家污染治理高峰期以及中国污染治理的实际需要相比,环保投入还相差甚远。按照国际经验,在经济高速增长时期,我国只有不断加大环保投资,使环保产业达到GDP的3%才能有效地控制污染,使环境保护与经济发展相适应。因此我国环保产业未来发展前景可观。

一、上、下游行业概况

1.上游行业概况

上游行业主要是对原材料的供应,其影响本行业的采购成本,但供应市场是充分竞争的,产品供大于求,对本行业发展的影响较小。

SCR脱硝催化剂的原材料主要包括贵金属和金属氧化物,其中贵金属主要是以Pt,Pd,Rh和Ag等作催化剂,金属氧化物有V2O5,Fe2O3,CrOx,MnOx,MgO和NiO等。这些原材料企业形成的集合构成了SCR脱硝催化剂行业的上游行业。目前随着SCR脱硝催化剂的深入研究,贵金属催化剂很快被金属氧化物催化剂所取代。在众多的金属氧化物催化剂中研究和应用最多的是V2O5/TiO2,或V2O5-WO3/TiO2,这些催化剂被用于传统SCR装置中,具有较高的催化活性。

SCR脱硝催化剂原材料成分中,主要包括钛和钒这两种成分。钛是地壳中赋存量较大的元素之一,在自然界中多以氧化物或钛酸盐的形式存在,且常与铁共生。中国是钛资源储量丰富的国家之一,储量约占世界钛储量的48%。其中,我国钛铁矿储量约2亿吨(以TiO2计),居全球第一位,占中国钛资源总储量的98%,金红石仅占总储量的2%。中国的钛资源主要以较低品位的原生矿为主,少量为较高品位的海滨砂矿。其中钛铁矿资源中,原生矿占97%,砂矿占3%;金红石资源中,原生矿和砂矿分别占86%和14%。我国拥有钛矿床多达140多个,分布在20多个地区,主要产地有四川、河北、陕西、甘肃、广东、广西、海南、云南,湖北、山西、河南、海南、福建等地。

我国钒资源极其丰富,是全球钒资源储量大国。目前全球钒的总产量约7.7万t/a,世界三大产钒国为南非、中国和俄罗斯。其所产钒量占世界总产量份额分别为45.5%,29.5%和22.7%,其他国家仅占2.3%。

丰富的钛、钒资源为SCR脱硝催化剂行业的发展提供了有力的保障。

2.下游行业概况

烟气脱硫脱硝行业客户主要分为两大类,一类是火力发电行业,另一类是非火电行业,包括钢铁、水泥、石化、煤化工等行业。由于火电至今仍是我国电力需求的主要形式,从全国范围内来看,火电厂具备装机容量大、比重大、分布广等特点,以区域化分布并且在区域内集中程度很高,一般能达到寡头垄断。因此在火电厂烟气治方面,任务较重、要求较严、难度较大。

截至2014年末,但仍有一部分电厂尚未完成脱硝系统改造,市场还有很大的空间。随着经济的发展,大气污染日益严重,国家对大气排放标准和控制越来越严格,在“大气十条”以及“PPP”等新模式的推进下,“十三五”环保市场潜力巨大,总社会投资有望达到17万亿元。下游行业需求的增加,提供了较为广阔的市场空间。

二、行业发展有利及不利因素

1.有利因素

(1)国家产业政策的支持

环保产业是典型的政策推动型产业,具有很强的政策驱动特性,环保产业的成长和发展与国家的环境保护方针、法律法规及政策密切相关。党的十八大首提“美丽中国”概念,把生态文明建设放在突出的地位上,彰显了执政党搞好环境保护、彻底消除环境危机的决心和意志。这为环保产业的大力发展奠定了坚实的政策基础。

当前我国大气环境形势十分严峻,为解决大气污染问题,近年来《火电厂大气污染物排放标准》《国家环境保护“十二五”规划》《“十二五”节能环保产业发展规划》《节能减排“十二五”规划》等一系列政策的连续发布,大力推动了大气环保专用设备制造业,尤其是脱硝催化剂行业的发展。

(2)脱硝设备制造业市场前景广阔

目前脱硝机组总容量占比仍较小,《重点区域大气污染防治“十二五”规划》和脱硝电价全国推广,加强了水泥、化工、钢铁、热电等行业的氮氧化物治理,带来了水泥厂、化工厂、钢铁厂、电厂、垃圾焚烧厂的废气脱硝需求,预计“十三五”期间脱硝系统面临广阔的市场需求,带来脱硝设备的需求高峰。

(3)环保设备制造业技术水平的不断提高

核心技术的不断突破,关键制造设备的自主研发,促进环保设备制造业水平的不断提高。在提高产品效果的同时,有效降低企业的环保成本,从而促进大气环保设备在各个高污染行业的广泛应用。

2.不利因素

(1)经济发展面临较大下行压力,影响环保投资和环保支出

在我国一次能源消费结构中,煤炭占比超过60%,一次能源结构中煤炭的主体地位短期难以撼动,但是在当前经济下行压力大的情况下,政府提出我国应建设沿海核电、特高压输电、大型水电,以及大型风电、光伏等可再生能源项目。这些清洁能源的建设未来将对火力发电产生一定的替代效应,也对脱硝设备制造业产生不利影响。

(2)落实环保新政在制度、机制、管理方面还不完善

环保项目收效更多体现在环境效益和社会效益,需要国家的财政政策和货币政策的支持。具体落实环保新政的制度机制、管理模式还没有系统的建立,潜在市场释放有限,市场缺乏平等竞争规则,导致劣币驱逐良币的现象。导致脱硝催化剂行业优秀的技术和服务在应用市场,存在受到不公平对待的现象。

(3)自主创新和综合能力薄弱

总体而言,我国环保产业创新能力不够强、装备水平不够高、自主品牌不够响。缺乏多元化、多层次、长期稳定的研发资金渠道;产品标准化、成套化、系列化水平不高;自主研发能力不强,高新技术对外依存度较高;高端人才储备相对不足。从近期看,技术将成为制约我国环保产业发展的重要瓶颈之一。尽管各种技术已在我国取得一定应用规模,但并不广泛,仍有很多高排污行业企业没有运用这些重点技术。此外,尽管近年来组织实施了脱硫、脱硝等关键技术的攻关,为大气污染控制打下了基础。但是仍有许多工艺技术在我国并不拥有自主知识产权,有些刚刚投运或正在施工建设,有待实践检验。我国环保企业在转化、引进、吸收国外成熟环保技术和设备以及在技术工艺的开发方面还有很大的不足,缺乏解决日益扩大的环境问题的综合实力。

三、中国脱硝行业市场规模

自从2012年开始,火电行业开始变革,与此同时,面对污染物基数逐年增加,污染物排放标准日益严格,电力行业按照国家要求,一直致力于燃煤污染物的全面治理,因此脱硝产业的主要收入来源是在发电站锅炉领域。

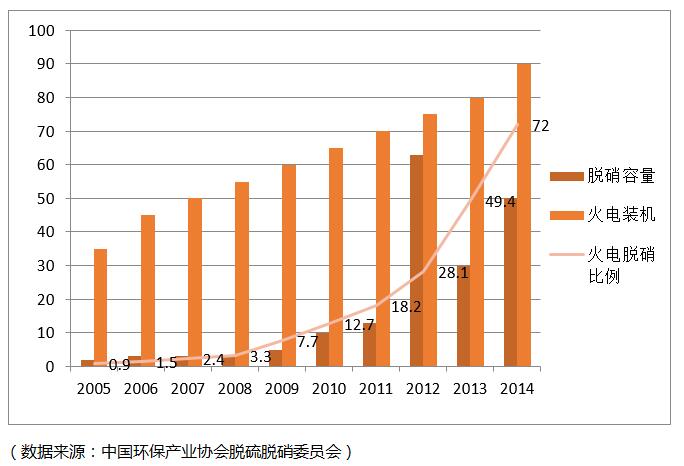

根据中国环保产业协会脱硫脱硝委员会的数据,2014年底,国内各大发电企业脱硝装置安装率超过90%。全国发电企业节能环保投入超过600亿元,其中华能国际电力股份有限公司投入173亿元,中国大唐集团投入70亿元,中国电力投资集团公司投入55亿元。此外,2014年国电节能减排技术改造力度继续加强,脱硝机组比重达到93.7%,按期完成了二氧化硫、氮氧化物排放总量任务。经中国电力联合会初步统计,截至2014年底,烟气脱硝机组容量约66亿千瓦,约占全国煤电装机容量的80%,比2013年提高了近22个百分点,比美国(2011年)高30个百分点。(见图)。

环保资金投入方面:2014年,煤电企业积极筹措资金,克服困难,进行了大规模环保设施改造。经中国电力联合会初步测算,仅2014年脱硫、脱硝、除尘建设和改造费用超过500亿元,每年用于煤电环保设施运行的费用超过800亿元。

1.火电行业脱硝产业市场规模

2014年投运的火电厂烟气脱硝机组容量约为2.5亿千瓦;截至2014年底,已投入运营的火电厂烟气脱硝机组容量约6.8亿千瓦,占全国现役火电机组容量的74%。由于SCR工艺对氮氧化物有高效的去除效果,适用于高标准排放限值的火电行业,一直以来,该技术相关的工艺和设备建设备受火电行业的重视。国内脱硝技术的发展初期,全部依靠引进国外SCR关键技术和设备。近年来,随着我国烟气脱硝技术的国产化、产业化,自主创新发展的全面提速,适应于中国燃煤复杂多样的SCR技术已在全火电行业迅速推广。据统计,2014年全行业火电SCR脱硝机组容量达3.26亿千瓦,约占现役机组容量的96.18%,较上一年增加了1.65亿千瓦。已签订火电厂烟气脱硝特许经营合同的机组容量为1970万千瓦,其中,1397万千瓦机组已按特许经营模式投入运营。

2.钢铁行业脱硝产业市场规模

从2015年1月1日起,《钢铁烧结、球团工业大气污染物排放标准》等一系列行业新排放标准的缓冲期也将结束,届时所有钢铁企业将执行新建企业污染物排放限值,重点区域的钢铁企业执行更加严格的特别排放限值。经火电行业检验多年的烟气脱硫技术,为烧结烟气脱硫工艺的选择提供了重要的理论和实践经验,发展较为迅速,但烟气脱硝属于起步阶段。

3.水泥行业脱硝产业市场规模

截至2014年底,水泥行业脱硝装置安装超过1350条生产线,占生产线总量的80%。水泥工业也是我国继火电厂、机动车之后的第三大NOx排放源。我国水泥行业90%的企业能实现脱硫达标,60%的企业能满足颗粒物达标,而仅10%的企业能满足脱硝达标。因此未来脱硝市场在水泥行业有很大市场需求。

四、行业壁垒

1.技术壁垒

随着环保治理标准越来越高,相应的脱硝治理技术需要向高端化方向发展,高温脱硝、全负荷脱硝、耐高浓度二氧化硫低温脱硝、低成本脱汞、二噁英的催化转化属世界性难题。由于这种特性对新进入的企业形成了技术壁垒,只有具备深厚的技术基础和工程经验的企业才能在环保行业以及脱硝催化剂行业立足。

2.资金壁垒

大气污染治理设备制造行业特别是脱硝催化剂行业属于技术、资金密集型行业。进入该行业需要投入大量资金用于专业技术和设备的研发或引进,购置大量先进的专业化生产设备、专业检测设备和分析仪器,建设大面积、高标准生产加工厂房,并需配备大量流动资金用于项目的承接、市场开拓及原料采购等。除此之外,下游客户往往根据项目实施进度对合同款项进行支付,企业需要垫付较大的资金进行生产。

3.人才壁垒

随着本行业市场竞争日益激烈,下游行业以及国家标准对脱硝技术和工艺要求的不断提高,脱硝设备生产企业在产品设计、研发、生产、售后服务以及管理等各环节均需要相应的专业技术与管理人才,尤其是在技术研发和承揽创新型项目中,能够理解客户的需求并提出创新性的工艺解决方案,是招投标竞争的首要条件。因此,人才壁垒成为企业参与竞争的壁垒之一。

4.业绩壁垒

由于我国环保政策逐步趋严,执法监督力度加大,大气污染企业为了保证所建污染源排放能够成功达标并且能稳定运行,在项目招标过程中往往倾向于选择资质齐全、技术雄厚、项目经验丰富、口碑好的公司,这些公司通常具有丰富的脱硝设备制造的经验、技术。因此一家业绩突出的制造厂商往往能够投标成功,对于潜在的新进入者形成壁垒。