资讯

2013年西电引入GE为第二大股东,国内特高压设备产销两旺,一带一路海外市场拓展进度有望加快。

投资要点:

首次覆盖,增持评级。

给予2016-18年EPS0.21、0.25、0.28元,参考特高压输变电设备等相关公司的资产属性,考虑公司主要订单来自特高压输变电等资产,给予2017年2倍PB,给予目标价7.2元,首次覆盖,增持评级。

西开电气完成多年量的积累,2017-18年其盈利能力有望进一步实现质的飞跃。

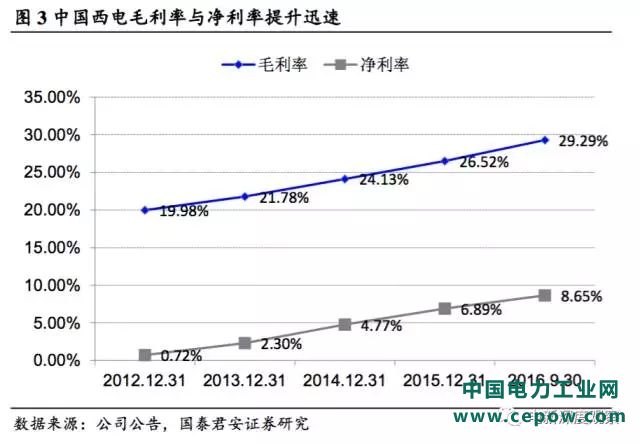

公司毛利率与净利率也逐年稳步提升,分别从2013年21%、2%提升至2016年前三季度的29%、8%,其中西电全资子公司西开电气是公司利润的主要来源,连续三年高增长,2012-15年西开电气分别贡献0.93、1.1、2.51、4.12亿元净利润。

2016-17年西电西变产销两旺。

2016年西电各线路中标份额均值超过45%,特高压龙头地位凸显,单条特高压交直流线路对中国西电净利润弹性较大,随着“十三五”特高压工程逐渐招标开工,中国西电将逐渐进入收入确认期。

国企混改纯正标的,引入GE携手拓展一带一路。

2013年西电引入GE为第二大股东,双方成立合资公司在一二次设备方面优势互补,并共享全球市场。双方磨合期结束,有望在一带一路海外市场打开成长空间。

风险提示:特高压线路招标开工进度低于预期风险,海外市场拓展低于预期风险。

(本文转自“电新深度观察” 微信号:dlsbxny 作者: 王浩 邱子良 张舒)

1.特高压业绩弹性显著

特高压对投资拉动显著,设备龙头分享红利。①国网2016年度工作会议提出2016年电网建设计划投资4390亿元,实际投资4977亿元(国网2016社会责任报告),同比增长18%,特高压输变电设备及沿线基建对投资拉动效应显著。②多年中小产能洗牌重组,输变电设备供给侧已逐渐出清,特高压将带动电力设备产能走向海外,特变电工、中国西电、平高电气、许继电气等龙头分享市场红利。

1.1.我国特高压规划梳理

2013年9月,国务院发布实施《大气污染防治行动计划》,提出加快调整能源结构,增加清洁能源供应,控制煤炭消费总量,全面淘汰和替代低效、重污染的传统用能方式。国家能源局提出建设12条重点输电通道,并在2014年年初召开的全国能源工作会议上对此进行了部署。

十二五特高压规划主要是三纵三横一环网。其中:【3个纵向输电通道】为,锡盟~北京东~天津南~济南~徐州~南京;张北~北京西~石家庄~豫北~驻马店~武汉~南昌;陕北(蒙西)~晋中~晋东南~南阳~荆门~长沙。【3个横向输电通道】为,蒙西~晋北~石家庄~济南~潍坊;靖边~晋中~豫北~徐州~连云港;雅安~乐山~重庆~长寿~万县~荆门~武汉~皖南~浙北~上海。【一环网】为,淮南~南京~泰州~苏州~上海~浙北~皖南~淮南长三角。

十三五特高压规划主要是五交八直线路。“十三五”特高压规划国网在“十二五”规划中提出,今后我国将建设联接大型能源基地与主要负荷中心的“三纵三横一环网”特高压骨干网架和13项直流输电工程(其中特高压直流10项),形成西电东送、北电南送的能源配置格局。

十三五特高压规划主要是五交八直线路。“十三五”特高压规划国网在“十二五”规划中提出,今后我国将建设联接大型能源基地与主要负荷中心的“三纵三横一环网”特高压骨干网架和13项直流输电工程(其中特高压直流10项),形成西电东送、北电南送的能源配置格局。

1.2.开关产品份额与毛利率提升迅速

西电开关类产品份额与毛利率均显著提升。公司半年报预计2016年实现营业收入141.8亿元,其中,西开电气是公司利润的主要来源,2015年西开电气净利润在公司占比45%。同时,公司毛利率与净利率也逐年稳步提升,分别从2013年21%、2%提升至2016年前三季度的29%、8%。

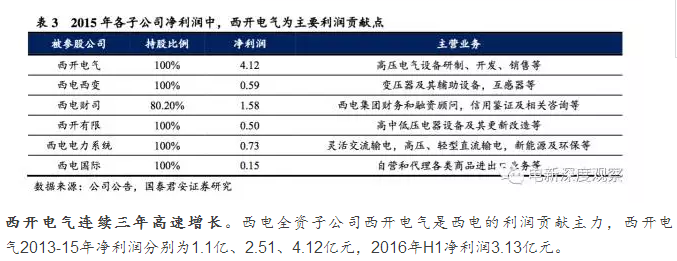

西开电气连续三年高速增长。西电全资子公司西开电气是西电的利润贡献主力,西开电气2013-15年净利润分别为1.1亿、2.51、4.12亿元,2016年H1净利润3.13亿元。

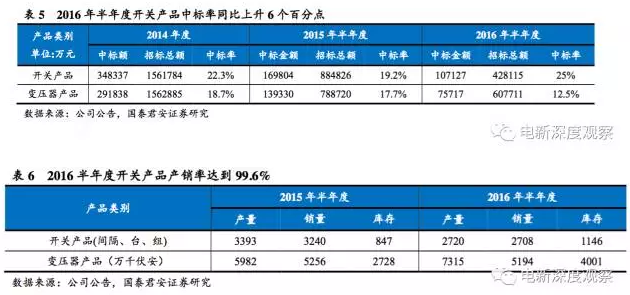

开关类产品中标率显著提升,且产销率近100%。2016年上半年开关类产品中标率为25%,同比上升6个点,且产销率近100%;变压器类产品中标率12.5%,同比下降5个点,主要是因为2016年招标额上升、中标分散。

1.3.特高压业务产销两旺

1.3.特高压业务产销两旺

2016-17年西电西变产销两旺。据《西电集团报》,①西电西变2016年完成工业总产值比上年增长15.2%,2016年以来特高压交直流产品订单激增,批量大、产值高,成为支撑公司实现产值和利润目标的重中之重。②2016年,西电西变高质量履约了“酒泉--湖南±800kV特高压直流工程、云南--广东±800kV特高压直流工程、蒙西--天津南1000千伏特高压交流输变电工程、榆横--潍坊1000千伏特高压交流输变电工程”等特高压工程用53台产品,创造了年产和月产特高压交直流工程产品的历史新记录。

③2017年西电西变又承接了“上海庙-山东±800kV特高压直流工程、锡盟-泰州±800kV特高压直流工程、巴西美丽山二期±800kV直流工程、昌吉-古泉±1100kV特高压直流输电工程”42台换流变压器生产任务。按照7000万元/台我们预计42台直流换流变销售额近30亿元。

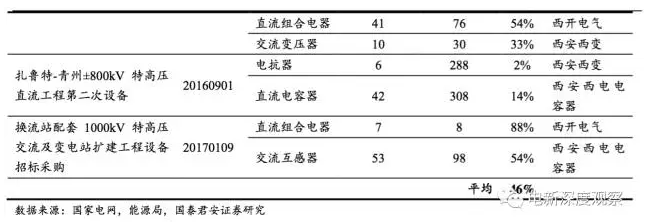

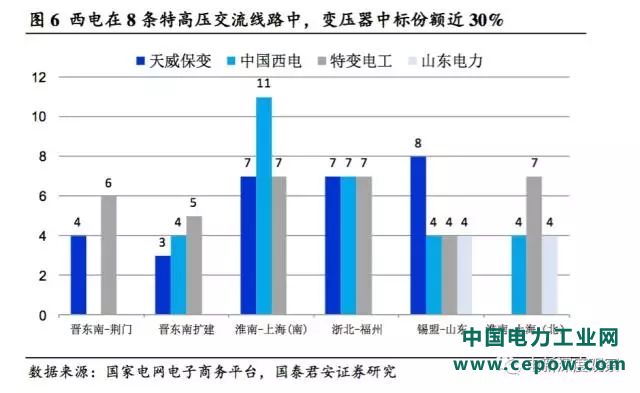

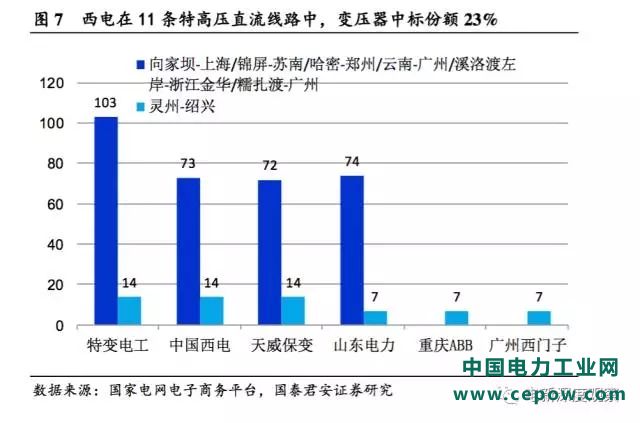

2016年西电各线路中标份额均值超过45%,特高压龙头地位凸显。据公司中标公告201605披露,西电及6家下属子公司2016年总中标金额预计为29.31亿元,占公司上一年度营业收入131亿元的22.37%。我们通过对2016年各特高压交直流工程招标的梳理发现,中国西电在中标线路中的平均市场份额超过45%。

通过对以往特高压线路的梳理,我们认为中国西电将充分受益特高压输变招标。单条特高压交直流线路对中国西电净利润弹性较大,随着“十三五”特高压工程逐渐招标开工,中国西电将逐渐进入收入确认期。

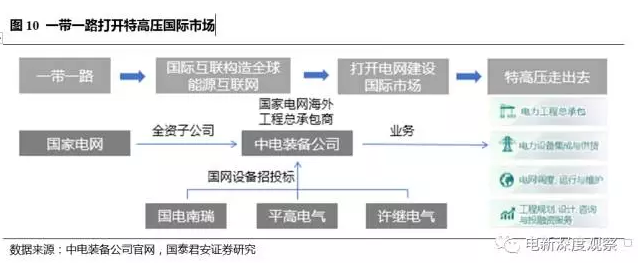

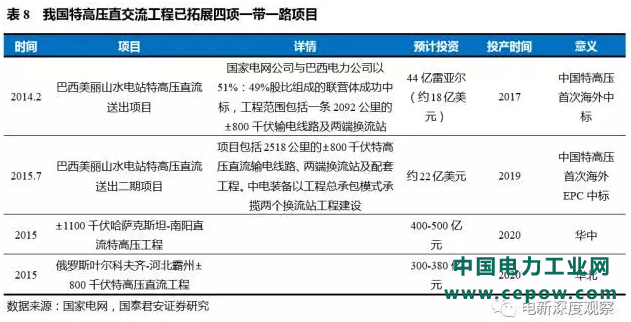

2.一带一路打开空间

2.1.“设备+工程”抱团出海

海外能源基地奠基一带一路。①2015年,全球光伏市场强劲增长,新增装机容量预计将超过50GW,同比增长16.3%,累计光伏容量超过230GW。成熟市场如日本、美国、欧洲的新增装机容量将达到9GW、8GW和7.5GW,新兴市场如印度、泰国、智利、墨西哥等国装机规模快速提升,印度2015年装机达2.5GW。②一带一路沿线发展中国家能源基础设施落后,我国光伏企业已在泰国、越南、印度、马来西亚等国建立产业基地,并且在泰国、巴基斯坦、印度尼西亚、中亚等国家和地区建设了光伏电站。截至2016年6月,海外已投产的电池产能约5GW,在建和计划建设的大概4GW左右,其中绝大部分在海上丝绸之路沿线地区。

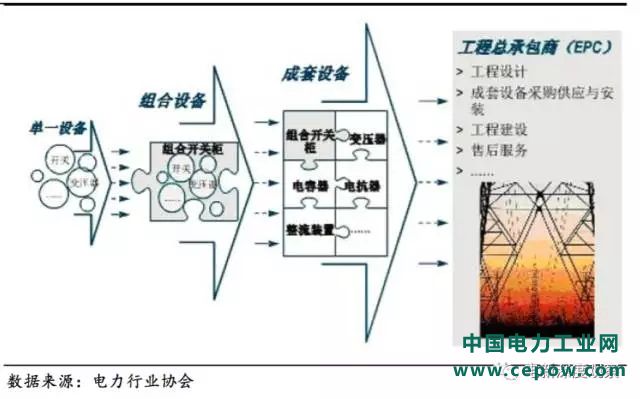

组合设备与成套设备供应已成为国内输配电行业的发展趋势。组合设备在国网招标采购中占比持续上升,行业龙头纷纷提高成套设备供应能力以应对行业变化。随着工业客户集中化、业务系统化、成本精细化,成套设备和EPC需求也随之提升。

图9输变电设备逐渐向成套设备与工程总包发展

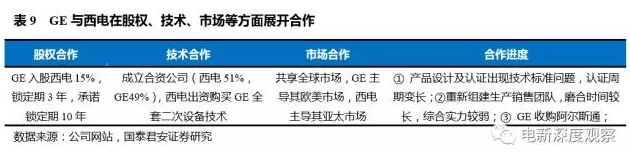

2.2.国企混改引入GE

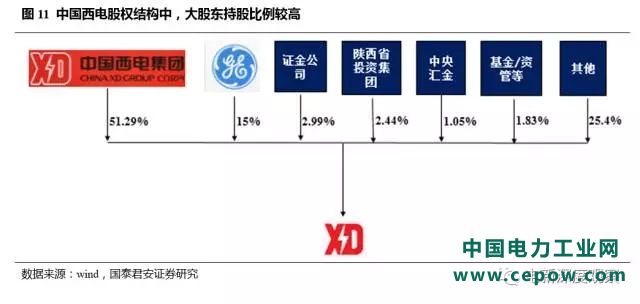

引入GE战略合作,国企混改纯正标的。西电目前股权结构中,大股东西电集团持股51%,GE持股15%,成为少数外资持股比例较高的国企,这也是国企改革混改的典型案例。2013年中国西电向GE非公开发行A股股票定向募集33.83亿元,GE持有西电15%股权,成为第二大股东。募集资金将用于双方合资公司的设立及后续投入,并补充该公司的流动资金,其中,7.44亿元将用于与通用电气设立的合资公司,15亿元用于开拓海外市场,11.39亿元用于补充业务增长所需运营资本。

西电通用合资公司有望携手拓展海外市场。①2013年9月,中国西电与GE成立合资公司“西电通用电气自动化公司”,西电将借力美国通用电气在输配电二次设备的优势,吸收GE电网解决方案的先进技术,提供一、二次设备的设计、制造与解决方案,预计年生产能力将达到15000套。②由于中外产品设计认证、团队组件磨合时间较长,故市场拓展并未疾风骤雨,2015年是合资公司第一个完整财年,目前还处于亏损状态,预计2017年实现盈利。

3.安全边际显著

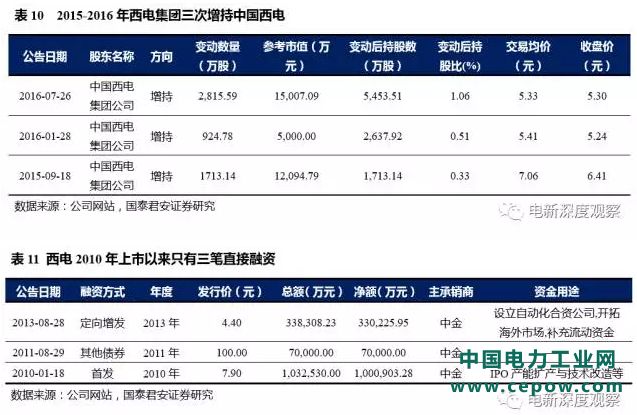

2015-16年西电集团合计增持中国西电5452万股(交易均价5.93),且西电上市以来只有三笔直接融资。上市以来,西电集团对中国西电的股权掌控较强,除非公开发行15%股权引入GE为战略合作者外,西电集团并未减持过中国西电,IPO首发西电股价为7.9元,2015-16年西电三笔增持均价分别为5.3、5.24、6.41元。

中国西电价值配置属性较好。在各电力设备百亿市值龙头中,中国西电现金市值比近30%,股息率超过2%,配置价值属性凸显。现金市值比排名靠前的主要为特变电工40%、上电40%、中国西电28%、林洋能源27%,股息率靠前的主要为中国西电2.28%、平高电气2.5%、特变电工1.71%、国电南瑞1.62%。

4.盈利预测与估值

“十二五”中后期,2012-14年公司业绩增速连续三年超过100%,从2012年1亿净利润、百亿市值规模成长为2015年9亿净利润、300亿市值规模。

其中,西电全资子公司西开电气是西电的利润贡献主力,连续三年高增长,2012-15年西开电气分别贡献0.93、1.1、2.51、4.12亿元净利润。

其中,西电全资子公司西开电气是西电的利润贡献主力,连续三年高增长,2012-15年西开电气分别贡献0.93、1.1、2.51、4.12亿元净利润。

通过对西开电气和其他子公司的业绩拆分,我们预计2016-18年中国西电归母净利为10.95、13.02、14.39亿元,主要基于:

①开关产品份额与毛利率持续提升;特高压设备产销两旺;

②西开电气2016年增速30%-45%、净利润5-6亿区间(半年报披露2016年H1西开电气贡献净利润3.13亿元),其他子公司净利润合计稳定在3亿元区间;

③2017-18年西开电气增速>30%,其他子公司净利润合计稳定在3亿元区间。

可比公司估值

我们选择特变电工、海兴电力、保变电气等3家公司可作为相关业务参照公司。预测公司2016-2018年归母净利润分别为10.95、13.02、14.39亿元,对应EPS分别为0.21、0.25、0.28元。

PE估值:参考特高压输变电设备等相关公司盈利能力的动态成长性(PE均值29倍、中位数22倍),给予2017年29倍PE,对应合理估值为7.3元;

PB估值:参考特高压输变电设备等相关公司的资产属性,考虑公司主要订单来自特高压输变电等资产,给予2017年2倍PB,对应合理估值为7.2元;

目标价及评级:综合PE和PB两种估值方法,基于谨慎性原则,我们取两者较低的PB估值给予最终目标价7.2元,首次覆盖,增持评级。

5.风险提示

特高压线路招标开工进度低于预期风险。公司产品主要为输变电设备,特高压设备是其重要利润来源,若特高压线路开工低于预期,则将影响输变设备招投标,将对公司业绩产生不利影响。

海外市场拓展低于预期风险。一带一路海外市场是公司业绩重要增量空间,目前我国在海外特高压线路较少,若海外市场拓展低于预期,则将对公司业绩产生不利影响。