资讯

也有人认为,在领跑者项目申报中,地方政府早已和企业捆绑到了一起,申报领跑者也意味着巨额的财务支出,多数领跑者申报城市在前期调研,土地规划上已经花费了上千万资金,这些资金可能都是未来中标企业的潜在成本,并不会在招标方案中体现。

动荡加剧

2月26日,位于西安曲江的温德姆酒店内,一场以“光伏硬科技”为主题的活动使得现场热闹非凡。这场到会的嘉宾中,有许多来自上游的硅料企业、电池制造商。会议现场,主持人热情洋溢的规划着光伏产业美好蓝图,但台下制造商们的窃窃私语中却充满了对行业发展的忧虑。

在保利协鑫能源控股有限公司副总裁吕锦标看来:“多晶硅、硅片、电池、组件,整个制造端在业主采购后,通过竞标采购厮杀,处于整体过剩的制造端压力山大,当然不同端的压力不一样,但整个制造业整合是动荡的。”

企业在硅片市场本身如果没有规模优势就很难立足,每年需要持续不停地技术改造和升级。作为单晶硅制造商,隆基股份今年已经四次下调单晶硅片价格,降至4.55元/片。仅在2月一个月内,单晶硅片价格的降幅就已达到12.5%。与此同时,多晶硅片同样处于下行趋势,价格跌破130元/公斤。硅片环节降价直接带动了下游电池片、组件价格的进一步下调。

目前光伏业内做组件的企业有200多家,在“越来越低”的价格要求下已经逼近组件的成本边缘。光伏硅料、电池片的采购通常以招标形式进行,招标结果往往是业主意志的体现,对于同质化严重的硅料、电池片来说,价格是组件商甚至业主考虑的主要原因,此外原料的价格根本上还是决定于下游的供求关系,以制造业为主的中上游生产商,在价格上并不具备决定权,是光伏产业“二八定律”的弱势一方。

然而,制造端的过剩并未阻挡上游硅料企业扩产的步伐。

2月28日,特变电工释放消息,其旗下控股企业新特能源拟投资40.65亿元,建设3.6万吨多晶硅项目,该项目建成后多晶硅总产能将达到6.6万吨/年。

阮少华认为:“随着光伏行业整体技术的进步,单位功率组件的硅料需求正在逐渐降低,未来硅料也大有供大于求之势。但目前来看新建的产能还没有完全释放,未来市场如何变化还是取决于市场需求,如果需求放缓,那么价格会降下来。如果还能保持一个高增长的态势,那么硅料依然会比较坚挺。”

值得关注的是,骤然火热的分布式突然井喷,在2017年总装机量已将近20GW。不过,相比动辄数十亿投资的集中电站,分布式带来的订单量或杯水车薪。

截至目前,地面电站装机容量的占比仍然远远高于分布式发电,终端市场相比之前并没有很大的增长,甚至还有所下降。硅料也将不可避免地走入供大于求的境地,竞争态势的突显或将只是时间问题。

命途多舛

即便在第三批领跑者招标之初,因招标规则的调整,业内已经预测到今年领跑者的电价竞争会比去年激烈的多。然而由于认准了低电价在投标中拥有绝对优势,第三批领跑者招标中的电价厮杀依然触目惊心。不过,引起业内哗然的华能0.39元/kWh、特变电工0.32元/kWh的最低电价最终都未能中标。

“固有的成见使各方忽略了一个关键环节,”在行业人士梁伟看来,撇开建设成本和运营等执行层面的因素,单就优选规则而言,并非在电价上拉开差距就能十拿九稳。

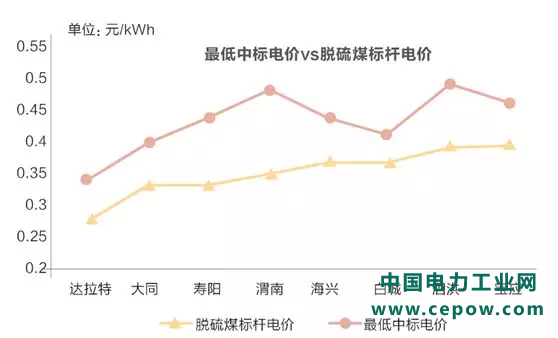

整体来看,与第二批领跑者相比,此次领跑者电价水平的降幅之大有目共睹。在第二批领跑者中,山西阳泉领跑基地的0.61元/kWh的中标电价已属最低电价,而根据第三批领跑者的中标结果,最低中标电价与当地的脱硫煤标杆电价只相差3.6分/kWh。