资讯

六、电改进程下的创业投资机会

浙商证券研究所电力设备与新能源首席研究员郑丹丹从产业投资角度,梳理了一些重要的变革性投资机会。她认为,国家政策对电改有明确的导向,而电改推进相对比较成体系的一个是增量配电,另外是售电端。

增量配电网的现状是国家在今年上半年出台了一系列政策,希望能够加快试点项目的实施落地,试点在广东取得了一些里程碑的进展。电改将来会有三个重要的趋势:(1)对于发电企业的准入条件并不特别严苛,以新能源发电为标志的绿色售电前景非常广阔,比如德国居民可以去选择用电是新能源还是传统能源发电。(2)参与的用户将全电量入市,电力直接交易的规模有望持续放大。(3)发电企业可以通过限价放开和全电量交易渠道在一定范围内转移成本。

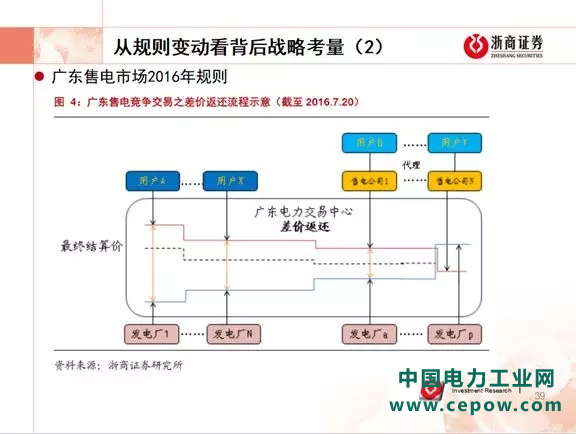

广东的售电市场在去年发生了规则的变化,上图是2016年的规则,我们会发现结算价是各方谈出来的。比如“发电厂1和用户2”,他们最后觉得通过一个算法最后配对成功那结算价格是他们配对的。

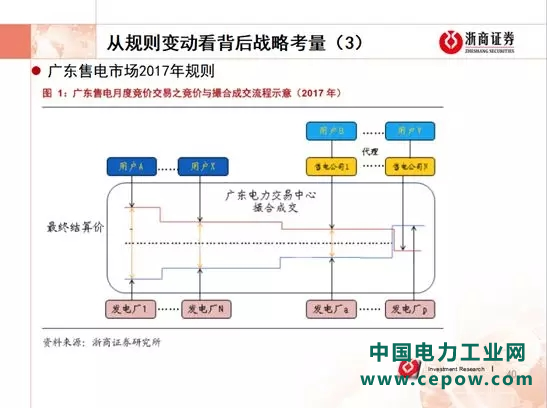

2017年改的规则,大家都用同一个价格来结算,这是一个非常大的变化。透过规则的变动回归到电改实质,这是基于当时的实际情况来操作的。我们在2016年做过调研,发现如果是这种方式其实报价很有学问,要用到数学的博弈论。如果可以自己开发一个小软件去模拟,也能搞定很多资源,可以提高售出的概率。电改刚推出来时,一些大的民营企业纷纷响应,设定自己的售电业务部门。那时候他们普遍喜欢从电网公司招聘,但最后发现其实重要的是算法。有一段时间,广东到处都是售电交易策略培训班,这当中有的人就会把市场操作的比较投机,我们去做调研发现有的是所谓的售电公司其实就几个人也没有太多资产,他们在市场上去做一些买卖的时候,有点像股票市场的买卖,并不需要一个实体市场。

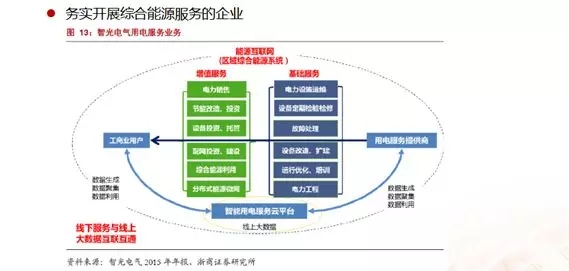

看好提供综合能源服务解决方案的民营企业

广东经信委后来对规则做了一些调整,各方反应不一、有利有弊,很难找出一个让大家都开心的十全十美的方案。但是经信委还是想提醒各方参与者要回归到电改的本质,将来更重要的是要开展电力市场有序的竞争,终极目标则在于还原电力本身的商品属性。广东电改开展两年多以来,粤电力、华润、深圳能源、穗恒运等公司的排名比较靠前,因为这些公司本身有发电资源,在报价时虽然是售电部门去看报价,其实对于发电侧报出的价格会比较有感觉的。展望未来,我们认为具有资源和服务优势的一些企业会脱颖而出,投资人该关注这些在发电资源和用户资源这两个领域有一些突出优势的公司。有些民营企业在布局相关业务时非常务实,转到将来给客户提供综合能源的服务解决方案,我们认为也可以长期关注。值得一提的是最近有一些售电公司终于要退场了,这是个好事,说明市场已经开始优胜劣汰,而不是无脑进入。

郑丹丹警示,对于整个综合能源下的产业投资要注意风险。很多失败的案例都是在于不够务实,而只有务实才有回报。要在正确的时间做正确的事,新的科技是否可以在投资者预期的时间内业务落地,落地以后能否做到成本端有优势,还有客户问题等。所以建议评估投资标时,一级市场要多考察整个团队的务实气质。

乾元资本创始管理合伙人兼董事长梁霄总结了五个方面的投资机会。(1)智能电网建设(2)电力零售(3)需求响应(4)新能源消纳与选址(5)储能技术。

第一,智能电网的建设既推动了电改的进程,电改也推动了整个电网的智能化改造。国外主要分为这四大部分:(1)输电系统,输电比如电源管理、网架管理、线路管理等。投资机会主要集中在国网的保护、机保等,一些大公司可能会有一些新的产品出来。(2)配电网系统,主要来自于自动化开关,跟需求响应相关但这部分产品在中国市场目前还没有。电容器跟变压器的自动化控制部分的产品目前中国也没有,中国的配电网自动化目前水平不高,跟国外还有十年左右的差距。那么以前做硬件的电容柜、变压器可能会有一个智能化升级的商业机会存在。(3)高级计量系统,也是电改的主要改革方向,主要分为三套系统:第一个系统叫做智能电表,现在大家所理解的智能电表实际是电子电表,还达不到能够进行现货市场交易要求。智能电表可能会像国外一样有一个新一轮的升级;第二个系统叫做通信系统,国家电网的通信系统叫做载波,其用自己电网的电线做通信传输,有很多弊端。那么随着5G时代到来和中国运营商走访完成,我相信国家电网会进行一部分大范围的通讯系统优化。第三个系统是电能表的数据管理系统,这部分目前整个中国是缺失的。(4)用户侧系统,其中包括一些电力的显示与管理系统、可编程的负荷控制系统,可能会跟自动化开关相连接。可编程的温度控制可能会跟商业中央空调相关,可能会通过电价负荷控制中央空调的温度。还包括分时电价。

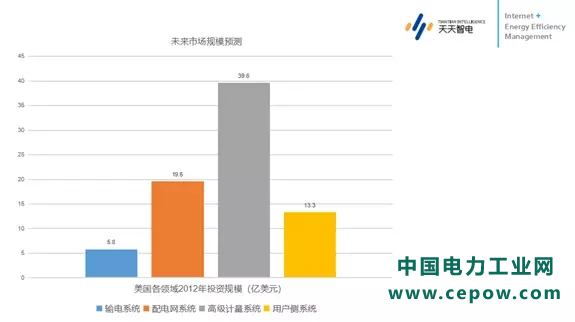

2012年美国PJM地区(美国东部14个州)四个大方面的整体的投资额如下图:

整体最主要的投资方向来自于高级计量系统,包括电表通讯和电表计费系统。美国在2012年PJM地区的投资额约200多亿人民币,和国家电网对这个行业的投资水平差不多。去年国家电网的计量系统投资也在200亿左右,这个市场规模在200亿元左右。输电系统和配电系统是不包括传统硬件,单独智能硬件也会有一个百亿级市场存在。用户侧系统,因为是给用户做能量管理的一些系统,而这类系统中国目前还没有。

第二,关于电力零售市场,美国的售电零售市场服务商是一套综合能源管理方案,包括能效管理、需求侧管理、电能质量管理、供电可靠性管理、提供交易中基础信息等多方位服务。我主要讲需求侧管理,其实国家对于一些高负荷企业,控制负荷来帮助断电做阻塞管理的一种兜底方案。这部分的建设主要由国家投资但投资额不大,基本上只要把控省内比较高负荷的10-20个企业即可,整个市场规模不会太大。售电公司主要收益来自于批发市场与零售市场的价差。意味着就是售电公司可以在批发市场跟发电厂谈判的一个价格,以更高价格卖给客户获得差价收益。美国的售电公司跟中国售电公司一样,主要的收益也是来自于价差。关于价差的形成呢,因为批发市场的价格是一个极具波动的价格,可能一天的72个时段价格都不一样,但是实际上卖给终端用户时电价也多种多样的。包括与批发市场的价格联动模式、按时段划分的分时价格、阶梯定价模式、固定价格等等。还可能跟天然气、电信运营商的一系列套餐服务。整个美国的电力零售市场的电价模式比较多样,用户有多种选择。在美国还有很多第三方能源服务中心。主要工作包括电费账单评估,比如汇总比较各个售电公司提供的套餐服务,根据企业电费账单推荐选择最经济实惠的售电公司。也可能跟电力零售公司做一样的服务,或者为零售公司提供一些服务。但是跟零售公司不一样的是可能会有线下人员帮做一些分布式发电的建设、光伏建设,包括电气设备的维修等。

第三,如果采用与批发市场的价格联动模式会产生另外的商业模式叫做需求响应。需求响应与需求侧管理不太一样,需求侧管理其实还是政府命令式防御,国网的整体系统架构的一套防线,主要投资方式由电网主导。需求响应的本质是由价格驱动。我们现在尖峰平谷其实也是价格和响应的一种方式,因为当用户觉得价格超出购买力就少用电。第二点叫做可靠性响应,比如电网发生阻塞需要拉闸限电时的直接负荷控制、可中断负荷、容量市场、紧急需求响应机制。再比如经济性响应,日前市场价格波动较大,某一时段电价达到50元一度电,那么企业会控制员工少用电。最后可能会跟拿到的分时电价根据我购买力调整对于电价的承受程度,从而控制用电设备。

第四,新能源消纳与选址。首先,中国允许新能源来参与电力市场交易,由于新能源的边际成本为零,所以加入现货市场交易可以优先供应,如果国家允许新能源加入电力现货市场,新能源弃功弃光现象将彻底消失。其次,国家给予新能源一个特殊的计划,无论哪里有客户输配电价都按照110千伏电压等级的输配电价来核算,比如灵绍高压线,如果在宁夏建设几个100兆瓦光伏系统,原来只能在本地消纳,每年的消纳比例在50%左右,另外50%电无法售出。但是浙江省成立电力交易市场之后,另外50%电只要在浙江找到消纳客户即可售出,只需要交这这部分过网费,如果对目标市场部熟悉还可以跟目标市场当地售电公司谈判合作。因此,该计划对新能源选址可能产生巨大影响,新能源离负荷中心越近销量会越好,反之亦然。