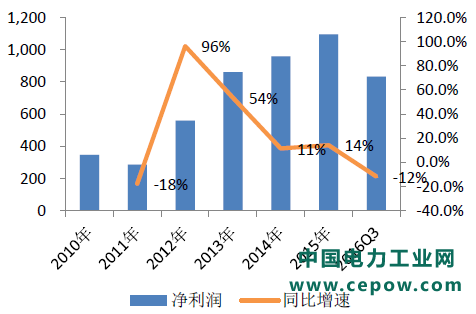

资讯

数据来源:公开资料整理

2010-2015 年板块毛利率

数据来源:公开资料整理

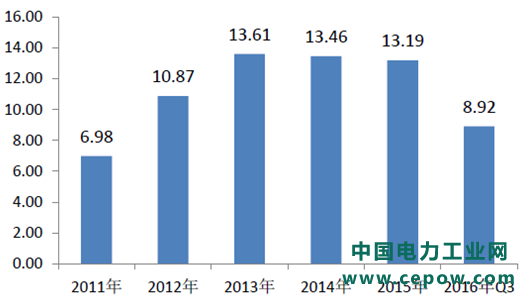

2010-2015 年及2016 年Q3 板块ROE 水平(%)

数据来源:公开资料整理

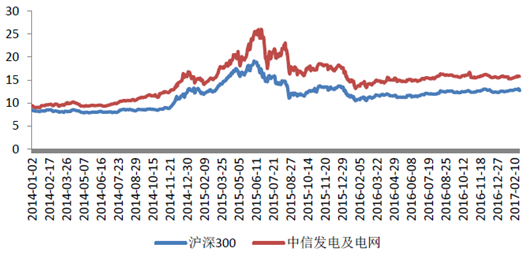

资本市场对板块的利空预期已得到充分反映,截至2017年2月22日,板块PE为16倍,PB为1.85,较沪深300指数PE的溢价率为24%,为2015年以来最低,接近2014年的溢价率水平。近一年,板块估值水平已回到2015年3月电改文件发布前的水平,PE与PE溢价率均为公用事业板块最低值。

2014 年至今板块与沪深300 PE 对比

数据来源:公开资料整理

从宏观经济角度分析,2017年,宏观经济仍有下行压力,但供给侧改革带来的企业盈利持续改善,工业企业走出通缩,有望减缓经济下行幅度,预计宏观经济将进入平稳运行期。根据各预测机构对2017年中国GDP增速的预测,我们预计2017年GDP增速在6.5%左右。根据国网能源院专家的观点,电力弹性系数在0.5-0.7之间,由此测算2017年全社会用电量增速将在3%-4%之间。

从电力直接需求角度分析,基建为主+PPP 模式将促进用电量需求的提升。在房地产调控趋严的背景下,稳增长的重要抓手转向基础设施建设投资,2016 年下半年开始,基建投资在固定资产中的占比不断提升,带动水泥、钢铁、有色金属等原材料的需求回升;此外,“去产能”与“保供给”叠加推高中游产品价格,市场预期好转,产量增速逐步提高,全社会用电量有较大的增长动力。2016 年三季度起,有色金属、黑色金属、水泥制造等高耗能产业用电量同比增速转正,提升明显。

2014-2016 年固定资产与基建投资占比(亿元)

数据来源:公开资料整理

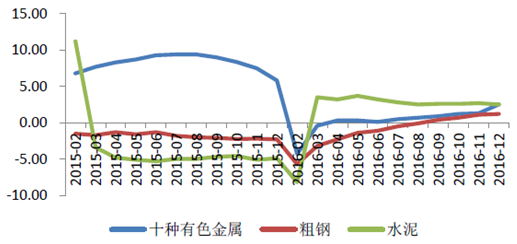

2015-2016 年主要耗电产品产量累计同比增速(%)

数据来源:公开资料整理

2014-2016 年高耗能产业用电量同比增速(%)

数据来源:公开资料整理截至目前,已有超过20 个省份公布2017 年固定资产投资目标,累计投资额已超过45 万亿元。2016 年基建投资增速为15.7%,预计2017 年增速将超过去年,预计可达16-20%之间。

PPP 是促进基建投资的重要手段,落地率稳步提升支撑基建发力。截至2016 年12 月,财政部PPP 综合信息平台项目库入库项目11260 个,总投资额13.5 万亿,其中市政工程、交通运输、城镇综合开发等基建类项目数量及投资额位居前3 名,合计占入库项目总数及总投资的54%和68%。;发改委PPP 项目库入库项目3764 个,总投资额6.37 万亿。根据财政部公布的PPP 项目库第五期季报,进入执行阶段的PPP 项目数1351 个,总投资2.2 万亿元,2016 年12 月末落地率已达31.6%,较1 月末的20%有较大幅度提升,其中示范项目的落地率已高达50%。假设2017 年PPP 项目库总量不变,落地率再增长10 个百分点,则仅财政部PPP 项目即可新增1.35 万亿左右的规模,2017 年末全部执行规模将接近4 万亿,按照3 年执行周期、第一年投资额约30%测算,2017 年PPP项目将能够带来约1 万亿左右的新增投资。

2016 年各阶段财政部PPP 示范项目数量(个)

数据来源:公开资料整理

综合考虑经济增长、基建回暖、PPP模式继续加强等因素,同时考虑2016年全社会用电量基数偏高,2017年全社会用电量增速将延续回暖趋势,但增速将低于2016年,预计在3%-4%之间。

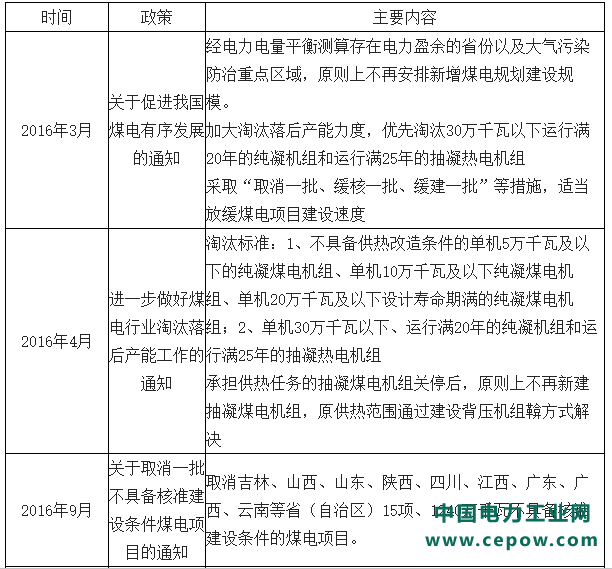

在电力需求相对低迷的环境下,全国电力供需总体宽松、部分地区呈现相对过剩态势,为此国家发改委、能源局等多部委下发多项火电有序发展政策,包括暂停新核准项目、暂缓建设、风险预警、限制规模等。根据国家能源规划,到2020年,煤电总装机规模将被控制在11亿千瓦时以内,而2016年煤电装机规模9.5亿千瓦,若完成目标上限,则相当于2017-2020年每年将新增3000万千瓦煤电装机规模,这一数据与2015年相比有相当的降幅。

关于煤电“去产能”的相关政策梳理

数据来源:公开资料整理

此外,“上大压小”政策持续实施,淘汰落后产能力度不断加大。“十一五”开始,“上大压小”政策开始推进,“十一五”期间累计关停小机组7700 万千瓦;“十二五”以来,火电行业淘汰落后产能力度不断加强,2011-2015 年共淘汰能耗高、污染重的火电机组约2800 万千瓦。截至2015 年底,全国30 万千瓦及以上火电机组占火电总装机比例达78.6%,火电淘汰落后产能已取得阶段性成果。

随着电力市场进入“新常态”,落后产能淘汰将成为“去产能”的有力手段之一。目前30 万级及以下机组容量占比约20%,煤电机组近1.5 亿千瓦,由于部分机组目前尚承担民生供热责任,且机组替代的周期约需1-2 年,因此我们预计此部分机组淘汰大概率会采取循序渐进的方式,但也不排除国家采取与目前煤炭、钢铁、水泥等行业强度相当的政策和措施的可能性。就目前的政策看,《电力发展“十三五”规划》中提出,“十三五”期间将继续淘汰火电落后产能2000 万千瓦,其中2016 年淘汰目标为491.8 万千瓦,2017 年预计淘汰400 万千瓦以上,2018-2020 年均淘汰容量将超过400 万千瓦。

除政策明确规定淘汰的机组容量目标外,我们认为,能效与环保也有可能成为“硬约束”,成为煤电落后产能淘汰的最大推动力。2015年12月,国务院常务会议决定在2020年前,对燃煤机组全面实施超低排放和节能改造,实现现役电厂平均供电煤耗低于310克/千瓦时、新建电厂供电煤耗平均低于300克/千瓦时的目标,东、中部地区提前至2017 年和2018 年达标,同时提出对不符合能耗底限标准的产能坚决予以淘汰关停。虽然目前暂未出台能耗底限的相关标准,但我们预计,污染物超低排放限值有望成为火电未来大气污染物排放的新标准,能耗限值有望出台,能效与环保“硬约束”带来的“去产能”将逐步开展。

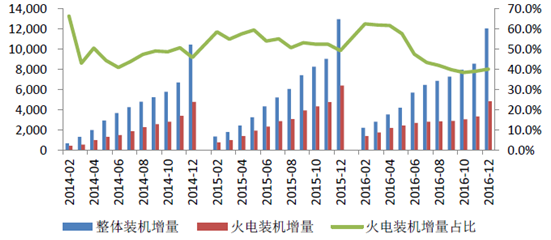

目前,“去产能”已初见成效,2016 年煤电净增装机容量4753 万千瓦,较2015年减少1154 万千瓦,新增装机占比显著回落,利用小时同比降幅收窄;煤电投资同比下降4.7%,预计可有效降低未来2-3 年内的煤电新增装机容量。我们假设2017 年全社会用电量增长4%、火电装机增长5%,保守估计2017 年火电利用小时在4000-4100 之间,降幅有望进一步收窄;若“去产能”政策实施力度与目前煤炭、钢铁、水泥等行业相当,则利用小时数还会有回升可能。