资讯

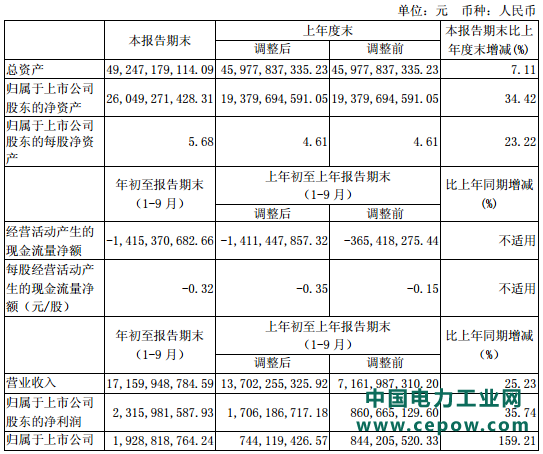

国电南瑞发布2018年三季报,前三季度实现营业收入171.6亿,同比增长25.23%。实现归属母公司净利润23.15亿,同比增长35.74%。其中应收款项坏账准备的会计准则调整,涉及对于利润总额影响3.7亿扣除所得税后影响净利润3亿;少数股东权益口径变动方面按照半年报中0.5亿处理;扣除以上两点影响后,同比增速15.2%,符合预期。

扣除会计估计变更影响,2018年1-9月归母净利同比增长近20%。会计估计变更增加约2.74亿元归母净利(会计估计变更增加利润总额3.71亿元,需扣除所得税15%及少数股东权益13%),扣除后为20.42亿元,同比增长19.7%,符合市场预期。

电网自动化总包项目快速增长。①受益电网自动化更新需求增长,公司电网自动化及工控延续中报高增长(中报36%同比增长),主要是配网总包项目贡献,故2018年1-9月毛利率27.7%,同比有所减少2个百分点。②费用率方面,销售费用率及管理费用率有小幅降低,财务费用受汇兑收益增加及利息支出减少影响则大幅改善。

用电需求与电网投资逆经济周期,支撑公司业绩可持续增长。社会用电量增速从2015年0.5%探底以来,2018年1-9月已大幅改善至9%,用电侧与配电端需求强劲,我们预计公司未来三年业绩15%-20%左右增长,将持续受益电网新增需求与更新需求双重带动,特高压+柔性直流订单保证中期业绩增长;IGBT项目是长期利润增长点。

收入依托总包高增长,毛利率同时下降2.2pct。公司前三季度收入的增速25.23%,第三季度收入增速34.44%。主要收入结构中信通和电网自动化业务板块均有20%以上的增速,这其中总承包项目的趋势比较明显,特别是信通和配网项目,总承包的增长快于原有硬件设备的增长;继保柔直板块降幅收窄,同期订单大幅增长,柔直项目中张北(中标25亿)和乌东德(中标10亿)在手订单超过35个亿,其中柔直的确认高峰期在20-21年。总包项目的增加,拉低了整体的毛利率,毛利率前三季度27.7%,同比下降2.2个点。

费用率整体同比下降2.28pct,财务费用同比正贡献2亿。公司前三季度费用同比增长6.5%至22.17亿元,期间费用率下降2.28pct至12.92%。其中,销售、管理、研发、财务费用分别同比上升15.5%、上升9.6%、上升21.4%、下降253.9%至9.74亿元、4.27亿元、9.36亿元和-1.2亿元,财务费用正贡献主要是上半年增发获得60亿融资的利息收入;费用率分别下降0.48、下降0.36、下降0.17、下降1.27个百分点至5.67%、2.49%、5.46%和-0.7%。2018Q3经营活动现金流量净流出14.15亿元,同比变化不大。期末预收款项37.70亿元,较期初增长7%。期末应收账款189.09亿元,较期初增长39亿元。期末存货76亿元,较期初上升20.4亿元。公司账上短期贷款增长主要是集团贷款并表后转至上市公司所致。

未来向上的三个看点,特高压+新一代调度系统+信通业务。特高压在9月初下发加快建设的通知,在10月25日第一条青海河南线路核准,未来2-3年内会有12条交直流线路核准招标,为南瑞带来直接和间接近百亿的订单,增加了业绩的确定性;目前的D5000调度系统,从13年开始铺设,从示范省公司到国调省调,再到地调,已经持续了近5-6年的时间,下一轮新一代调控系统开始进入研发阶段,19-20年开始逐步开始迭代;信通业务未来有三大块需要建设,一个是SPG的升级、第二个是三朵云--调度云、企业管理云、工控服务云(toB、toC)、第三个是电力专网建设,南瑞将以总承包的角色获得一定的订单。