技术

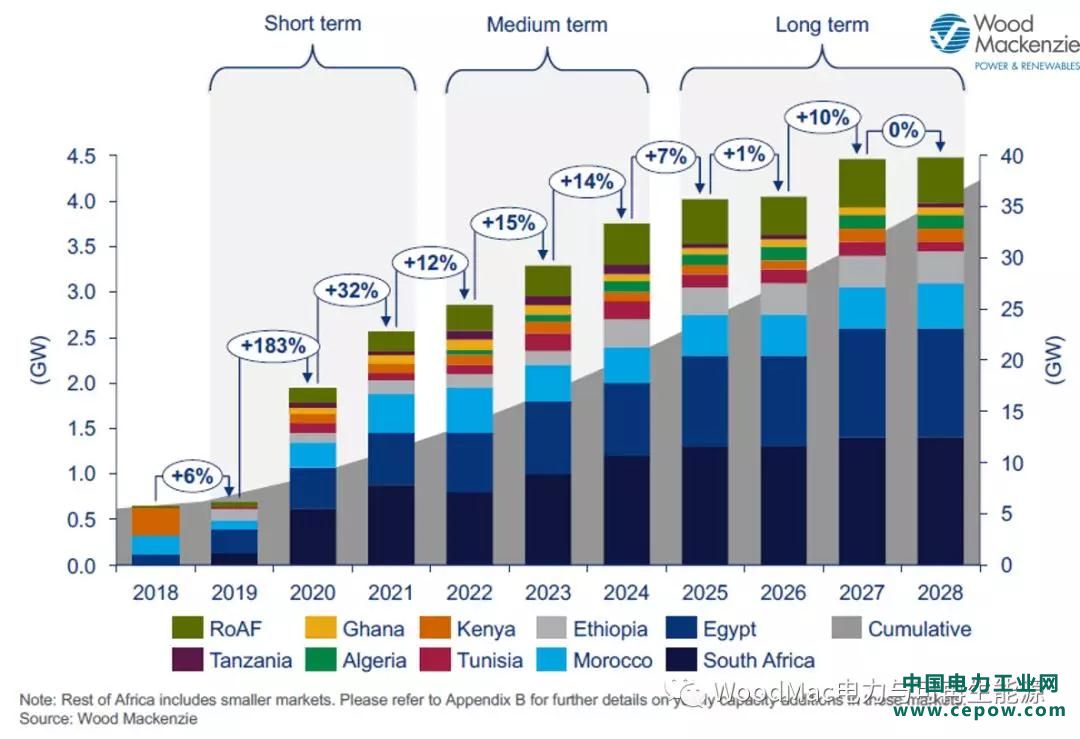

据Wood Mackenzie电力与可再生能源事业部最新发布的研究《非洲区域风电市场报告2019-2028年》,截至2019年第一季度,非洲区域市场风电储备项目容量达18GW,将支持后续2019-2021年高速增长。

(来源:微信公众号“WoodMac电力与可再生能源”作者:WoodMac研究)

“非洲工业化程度最高的经济体——南非是区域内最大的风电市场,截至2019年第一季度,在役风电容量为2.1GW。2016年和2017年的监管问题对当地风电市场来说是个坏消息,导致2018年并无新增装机。但预计2019年将新增安装130MW容量,也会存在项目延迟的风险。此后,增长前景有所改善,预计将在2020年和2021年的新增容量超过1GW。开发商为竞相实现项目商业化而非常活跃。”报告作者、Wood Mackenzie高级研究顾问Sohaib Malik表示。

成熟的储备项目将推动新增容量增长

2018年,非洲区域内仅有个位数市场实现了新增装机。

“肯尼亚310MW图尔卡纳湖项目是是目前非洲区域市场的最大装机项目,电网建设推迟一年后,最终顺利并网。Nareva Holding在摩洛哥建造了205MW Aftissat风电项目,采用Siemens Gamesa风机。埃及新能源和可再生能源管理局在El-Zayt海湾项目实现并网,新增120MW容量。截至2018年底,非洲累计风电容量为5.5GW。

“截至2019年第一季度,非洲区域的风电储备项目总容量为18GW。由于开发商面临的诸多挑战,该地区的项目实现率仍然很低。随着各国政府采取措施解决市场限制,预计非洲风电市场将在2019年至2021年间复苏及呈指数级增长。2018年风机订单容量同比增长5倍,6.5GW现处于开发阶段,是最佳的印证。储备项目持续增长,为挖掘风电潜力、推动经济增长构建了蓝图。“Malik补充道。

预计区域市场将复制全球未来增长趋势

受政策不一限制所累的市场,目前也开始发生变化了。

“我们发现发展支持非洲风电市场长期发展的政策因素越来越大。事实证明,竞争性采购是政策支持的首选,南非和摩洛哥分别在2011年和2015年引入了拍卖计划。突尼斯在2017年征集了风能项目的投标,而肯尼亚和埃塞俄比亚正在考虑为未来的项目开发开展拍卖会。全球趋势下,竞争性采购政策使得许多国家的风电电价得以下降。值得注意的是,这种方法在新兴市场(预计到2028年预计将增长不足800MW的市场)并不有效,因为拍卖的容量规模太小,可能不足以引起全球风能大企业的注意。“Malik先生说。

埃及和摩洛哥加强了长期增长前景,需要更加明确

国家可再生能源管理局(NREA)在2018年在埃及保持了市场领先地位。预计这将随着2019年由Engie领导的财团启动262MW苏伊士湾项目而改变。

“几家领先的国际开发商正在积极开发项目,预计在不久的将来实现投产。因此,埃及的风电IPP市场将逐步成熟,由他们主导的项目产能为1.3GW。同样,2012年至2016年期间在摩洛哥获签的1GW项目的投产将加强IPP在该市场中的作用。两国都必须采取措施巩固市场中IPP的积极作用。例如,摩洛哥需要在2025年前进行新一轮拍卖,埃及政府也需要实施更严格的政策机制确保其风电市场的合理发展。“Malik表示。

新兴市场初现苗头

随着越来越多的政府推出支持风电的长期计划并关注投资者的考量,私人开发商对新兴市场的信心也将继续增长。

“例如,突尼斯市场内PPA条款不被金融企业及开发商认可,因此,市场内的IPP一直较为沉默。后来,政府通过修改有争议的条款开始解决问题,在重新修订后,政府2020年之前即将授予的620MW项目容量获得了广泛关注。埃塞俄比亚、突尼斯、肯尼亚、阿尔及利亚和加纳等国家出台的利好政策也为开发商、整机企业提供了6.2GW市场机遇。“Malik表示。