管理

自环境保护成为基本国策以来,环保行业从初期的沉潜酝酿、万事皆缺,到近年来因为环境问题日渐凸显,社会关注度日益提高,各细项政策纷纷出台,资本的大量涌入等各路春风的照拂,环保行业俨然一派生机勃勃的景象,但这种表象下却总透着一种让从业者说不出口的淡淡尴尬。

日前,两部委联合发布了《“十三五”全国城镇污水处理及再生利用设施建设规划》(以下简称“十三五”规划),此规划作为“水十条”的补充,对于在水十条中已经明确了发展重点的污泥治理也提出了宏伟的构想和目标,其中,污泥无害化处理设施规模将在2015年的基础上增加1.6倍之多。

污泥治理好似马上就要乘风翱翔了。但对于见惯了“小东风”和“伪东风”的环保人大概只会露出一个淡定而意味深长的微笑,毕竟同样的事“十二五”已经经历过。

走向前台的污泥治理

污泥作为污水处理的一项产量巨大的副产品,长期以来却一直没有得到足够的重视,“重水轻泥”是业内常态。

在“十五”计划时期,我国污水集中治理率尚不足五成,自然也不具备污泥治理的先决条件。近年来随着我国污水集中处理率的快速攀升以及水处理工艺的变化,污泥的产量也大幅增长。巨大的污泥产量、日渐提高的环境意识以及更加严格的环境监管,都对过去相对简单的污泥处理提出了更高的要求。另外,日渐压缩的污水处理市场空间也让众多水务企业感受到了压力,污泥市场仍然在成长的巨大市场空间也就显得格外诱人。

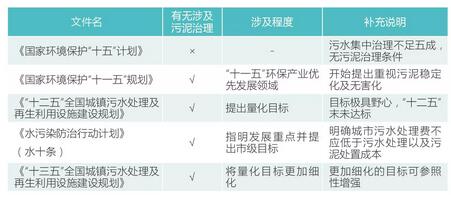

从政策推进的步骤看(见表一),污泥治理发展思路和进程清晰明了。纵观近几年我国污泥治理的发展,可以说很好的完成了宏观政策规划的目标稳步前进。

参照污水治理的发展情况,可以说,随着我国污水集中治理的目标的大幅度完成,我国污水治理已经基本解决了污水处理设施从无到有的情况,转而开始对污水治理提出了更高的要求,污泥治理在此时渐渐走上前台也就顺理成章。

表一污泥治理宏观政策递进

新出台的“十三五”规划又在政策层面加码。

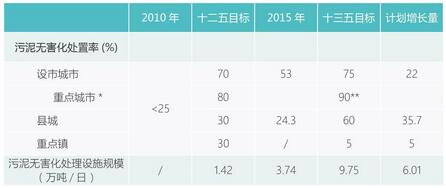

提出了非常可观的增长目标。(见表二)在污泥无害化处置率方面,即使增长率最小的设市城市的无害化处置率,增长幅度也接近41%,县城以及重点镇的增长幅度更是高达147%以及100%。

更值得一提的是污泥无害化处理设施规模,预计在2020年实现161%的增长至9.75万吨/日。虽然新规划相对于“十二五”规划目标设置似乎略微保守,但结合实际的数字看,其实仍然野心十足。

表二“十二五”污泥规划目标与实际完成情况以及“十三五”规划目标

注:不考虑规划的统计口径变化

*重点城市包含于设市城市

**与“水十条”提出目标一致

在宏观政策不断加码将污泥治理渐渐推上前台的时候,业内污泥治理的热度也因此不断攀升。曾经有机构对污泥治理的投资额进行预测,预测数字也从‘十二五’期间的400亿到十三五期间的上千亿。预测数字的准确程度暂且不论,但从投资额的攀升还是可以看出我国污泥处置市场的潜力巨大。发展之怪相

但就像很多环保细分领域一样面临的处境一样,污泥处置市场不仅存量大,潜力也持续看好,可实际的发展情况却总显得有点跟不上趟,颇有些雷声大雨点小的架势。

在“十二五”规划颁布之时,业内也曾经对市政污泥处置一片欢欣。污泥处置行业因此在2011年之后持续走热。近年更因PPP模式的兴起,有一些污泥处置项目也搭上了这班快车。企业方面也有诸如华光股份通过合并国联环保开始进军污泥处置行业等动作。

然而短暂火热之后却是热度的迅速回落。2014年,厦门、福州等地的污泥处置招标屡次流拍,最终改为竞争性谈判。而细看已经落地的污泥处置项目也多是通过此形式或者通过与其他经济效益较好的项目进行打包而实现的。

为什么污泥处置这样政策利好、市场巨大且潜力充足的行业却雷声大雨点小?其实不仅污泥处置行业如此,这也是我国现在很多环保细分行业共同面临的尴尬。

环保行业作为典型政策驱动的行业,可以毫不夸张的说,政策出则行业生。然而仅让行业生是远远不够的,没有后期政策持续的保驾护航以及鼎力支持,即使细分行业已经萌芽也可能就此夭折或至少活得不好。

近年来相关政策的支持说是没有也不公平。完善环境标准以及行业标准,加强环保监察,采取灵活多变的金融手段帮助环保项目落地等措施都很大程度上推进了我国环保行业的发展。但在这种欣欣向荣中也应该清醒的认识到我国的配套政策仍然有比较大的缺失。

就污泥处置来说,近年来相关政策的支持也在持续发力。一系列相应的行业标准纷纷出台,对于规范行业发展来说绝对是有标志性的意义。

但另一方面出台的政策却也让从业者有了新的困惑。比如环保部要求污水处理厂处理污泥时的指标为含水量80%,含固体量20%,此外,出台的填埋标准要求含水率不超过50%。但与之对应的是质检部门的标准却是含水量40%,含固体量60%。究竟按照哪个标准执行不仅让企业困惑,同时也困扰着监察部门。对于利润优先的企业来说,自然付出成本越少越好,但如果按照较低的标准执行,另一套标准形同虚设,不仅毫无意义,也不由让人质疑标准的权威性,也就失去了约束的意义。

此外,就像早前宇墨咨询发布的《污泥处理:做一件对的事情,然后等待时间的回报》中曾经指出的,多部门的共同参与造成的人为的“界”对行业健康发展也是一个明显的壁垒。

污泥本身就有一定的处理难度以及特性,首先其是作为污水的衍生品,但产品却又不全然是液体,经过不同的工艺处理之后是以固体形式进行填埋、土地利用、焚烧等。这导致其并不在以往环保行业常见的水、固废、大气、噪声、生态的五大类里面,有一定的特殊性。而随着部分企业随意倾倒于不同的场所,如农田、河湖以及林地中,又会触及到其他部门的管理范围之中。目前污泥治理相关的五个部门农业部、环保部、住建部、发改委以及林业局分别对应污泥处置中的污泥农田利用、二次污染、污泥排放、投资以及污泥林业场地利用。这样精细而复杂的分类直接造成了现实中部门职能的对接困难。

此外,虽然近年来环境监察日趋严格,但是偷倒乱倒的问题却屡禁不止。这其中也不能不说监察本身也存在比较严重的缺失。

偷倒问题也不仅反映了环境监察中表现出的问题,更是污泥处置行业最大痛点的集中体现。此前有文章指出,污泥处置和垃圾发电、厌氧发酵等固废处理处置方式一样,发展的两大支点为环境标准以及处置费,一是游戏规则,一是游戏筹码,两者缺一不可。此言不虚,也直接指出了“十二五”期间污泥发展出现怪相的原因。

环境标准口径不一,标准失去了应有的强制性以及权威性。环境监察一方面可能囿于不同标准带来的困惑,一方面也并没有充分发挥监察应有的功能。长此以往,劣币驱逐良币,也就没有愿意好好处置污泥的企业了。

另外,最重要的就是老生常谈的成本问题。

一方面,由于技术本身的制约,处置成本一直下不来。而且随着越来越严格的环境标准,处置成本下降的空间也并不大。如在日本,即使环境管理已经非常精细、环境技术已经非常成熟的发达国家,污泥处置的费用仍然数倍高于我国目前实际的处理费用。

另一方面,污泥处置费也一直上不去,没有了经济刺激,市场缺乏自然发展下去的动力。而在欧洲等发达国家,污水处理费的一半甚至更多被用于污泥治理。可我国出于民生考虑一直都对污水处理费的调涨比较谨慎,虽然“水十条”中明确城市污水费不应低于污水处理费和污泥处置费,但这之后怎么调、什么时候调、调多少仍然是一个未知数。

这“一上一下”不停压缩污泥处置市场本身的发展空间,也就不奇怪为什么污泥处置这颗幼苗怎么都长不大也长不好了。

成也政策,败也政策?

就像前文提到的环保行业作为典型的政策驱动型的行业,政策对整个产业的作用举足轻重。新能源就是政策春风下的当红炸子鸡,短短几年内就迅速形成产业规模。无论是发展速度还是规模都无法不让人惊叹,而这样的“中国速度”也鲜有国家地区可以匹敌。反观污泥处置就是在“十二五”期间没真正的火起来的境况,也难怪有文章直言“十二五”期间的污泥处置市场的低迷就是被政策脱了后腿。

所幸,政策仍然在持续发力。

“水十条”中的两点信息最为关键,第一是明确污泥应进行稳定化无害化处理,同时禁止未处理达标的污泥进入农田,禁止非法污泥堆放点;第二,明确城市污水费不应低于城市污水处理和污泥处置成本。第一点的实现需要更完善的政策体系、行业标准、环境监察的支持,第二点更是明确透露松绑污泥治理费的意向。两点直击污泥治理的两大痛点:政策支持不足和成本问题。

此后,作为其后续规划的“十三五”规划更为关键的不是具有野心的目标(论野心,也及不上“十二五”规划),而是规划跟“水十条”一脉相承开始试图直击行业痛点。其中规划中明确“十三五”期间用于新建和改造污泥无害化处理设施的投资为294亿元,相较于“十二五”期间规划的347亿元,投资规模有所下降。但参照“十三五”期间设施建设规模的大幅度增长,就不难理解新规划中对社会资本的参与的诸多着墨了。也让人有理由相信,后续的国家宏观政策还会有动作,甚至是大动作。

也许,让污泥行业翱翔的东风真的要来了。