资讯

针对这52家火电发债主体,我们分别从盈利能力、资本结构和偿债能力三个方面进行比较。具体的,我们选出4家资质较差的发债主体兼具以下特征:

(1) 2016年3季度的资产负债率高于80%,且资产规模不足1000亿;

(2) 2016年3季度净利润同比下滑超过100%或连续两年净利润亏损;

(3) 2016年3季度现金到期债务比低于样本四分之一分位数。

综合以上分析,尽管煤电行业的新一轮去产能大幕已经拉开,但是从基本面来看,我们预计电力行业尤其是火电行业的盈利能力短期内难以明显改善,行业整体面临亏损,同时考虑到发电企业整体现金流尚可,发生债务实质性违约的可能性较低,而部分资质较差的发债主体仍面临估值调整的风险。

信用评级调整回顾

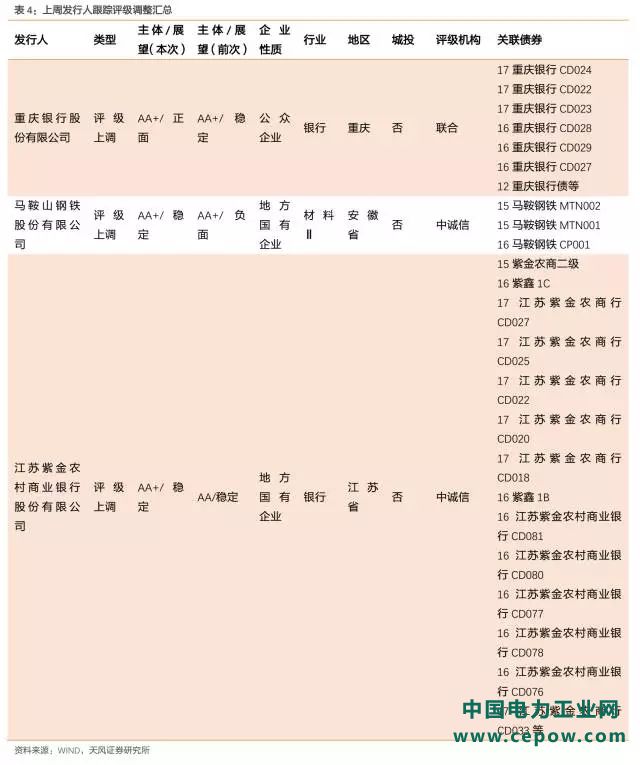

上周3家发行人及其发行债券发生跟踪评级调整。

上周评级一次性下调超过一级的发行主体:无。

上周涉及交易所质押资格发生变化的债券:无。