资讯

(来源:兖煤澳洲年度业绩报告)

但据了解,这并非由于国外矿山的经营不良,而是美元汇兑浮亏导致2013年巨亏。兖煤澳洲的记账本位币为澳元,所以当澳元兑美元贬值时,美元贷款作为一种负债,就会产生汇兑损失。

最近几年,兖州煤业高管层、兖煤澳洲公司通过采取实施商业模式转型、套期锁定汇兑损益、与西澳政府电厂谈判调高煤价、成功发行18亿美元混合债优化资本结构等一系列降本提效措施,实现大幅减亏。

2016年还试图通过“凤凰项目”,把不动产(指艾诗顿、澳斯达及唐纳森3个亏损比较严重的煤矿资产)转换成流动性,发行9.5亿美元9年期债券,改善了公司财务状况,补充了企业流动资金,确保了重点项目(莫拉本煤矿的二期扩产项目)建设资金需求。

三、意在成为世界级煤炭霸主!

在连年亏损的情况下,为什么兖煤澳洲,或者说兖矿还要收购力拓下属煤矿呢?

1做大做强

自2014年兖矿集团完成煤炭产量1.02亿吨以来,一直位列中国8个亿吨级煤炭企业集团之一。其中,澳洲煤矿产量达4000万吨,成为公司最重要海外生产基地。

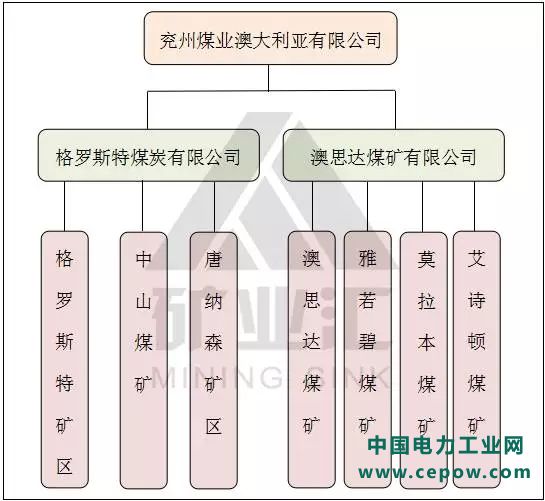

至2015年,兖矿集团累计在澳大利亚投资40.1亿美元,实施7次资本运作,获得煤炭资源量53亿吨、铝土矿勘探资源2.62亿吨;拥有9个生产矿井、4个煤炭资源勘探项目,现有矿井产能4665万吨。兖矿已成为澳大利亚最大的独立煤炭上市公司。

而2016年,兖煤澳洲经过六年努力,终于获得了当地政府对莫拉本煤矿二期项目(包含一个新的露天矿和一个井工矿)批覆,并开始扩建。

该煤矿为全澳洲现金成本最低的煤矿之一,也是澳洲为数不多的营利煤矿之一。预计2018年完成扩建的莫拉本煤矿,将实现产量翻番和效益倍增,成为澳洲最大的露天煤矿。届时,澳洲煤矿的产量在兖矿集团总产量中的比重,将会大幅度提高。

2提升亚太煤炭市场话语权

对兖州煤业来说,除了做大做强之外,还有更重要的“战略意义”——“放大兖州煤业澳洲优势资源,提升亚太煤炭市场话语权”才是“命门”所在。

2012年6月兖煤澳洲在澳大利亚证券交易所上市后,兖州煤业已然成为中国唯一一家拥有境内外四地上市平台的煤炭公司,是中国国际化程度最高的煤炭公司。

但中国煤炭在国际煤炭交易中一直缺乏话语权和定价权,这与中国煤炭产需和贸易大国的地位极不相称。一遇“刮风下雨”就会“感冒发烧”,受宏观经济和煤炭市场波动影响过大。

以权威煤价指数为例,它既能反映价格现状,也能指导煤炭交易价格,一直是煤炭交易定价的重要参考,对国际煤炭价格走势将会产生重要影响。

但中国直到2006年才发布第一个指数,目前影响较大的是2010年运行的环渤海动力煤价格指数,但它以中转集散地为特征,主要反映中转地动力煤价格水平及其变化情况。不能和国外完善的系列煤炭价格指数相比,如澳大利亚巴洛金克公司的BJ煤炭现货指数,已经成为指导日澳煤炭价格谈判、现货谈判的重要参考依据。

(来源:秦皇岛煤炭网)

而以资本运作攫取话语权,在世界最大的煤炭消费市场亚太地区拥有了海运煤市场话语权和定价权,正是兖矿集团国际化新型综合能源集团和产融财团的思路,甚至于整个矿业国企都是一种普遍思维。

在此次收购完成后,兖州煤业澳洲公司将成为澳大利亚最大的独立煤炭运营商,煤炭储量、产量将提升至澳大利亚第三位。

同时,兖煤也将成为对日本、韩国出口的重要澳洲煤炭公司,掌握其能源“命脉”,有望参与、甚至主导日澳动力煤谈判,提升中资煤炭企业在亚太地区海运煤市场的话语权和定价权。