资讯

三家机构在各自基本情景中对可再生能源的预测较为一致,预计到2040年可再生能源将增长80%~90%,并且可再生能源在各机构最新的展望中被赋予了更加重要的意义。根据IEA的预测数据,总体上可再生能源(传统方式使用的生物质能源不计入此)在一次能源生产中的占比将从2016年的9%增至2040年的13%,增量的大部分来自于风能和太阳能,主要的增长地区包括中国、印度、美国和欧盟国家。届时,可再生能源将满足全球40%的电力需求。EIA的基本情景则认为,2040年可再生能源在全球电力生产中的占比为31%,这一数据与IEA当前政策情景的预测较为接近。

根据三家机构的基本情景预测,核电(有50%~80%的增长)对全球电力生产增长亦有所贡献。预计核电装机增长主要来自中国和印度,到2040年,中国在核电领域将拥有绝对的领先地位。欧盟和美国的核电装机总量都将减少,而关于日本和韩国的核电发展情况,各方预测的差异开始显现。

各长期预测中的俄罗斯能源未来

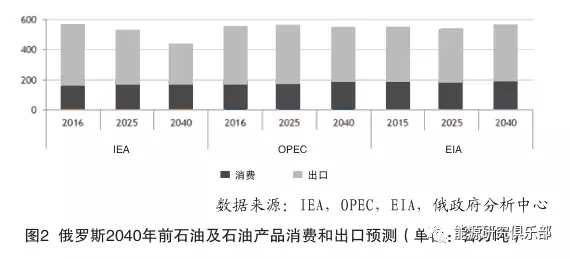

IEA、EIA和OPEC在各自展望的基本情景中对俄罗斯石油行业的预测可谓差异甚远(见图2)。OPEC和IEA(尤其是IEA)认为俄石油产量到2040年将有所下降,EIA则认为俄石油产量将有所增长。基于对俄罗斯石油出口减少的预期,IEA和OPEC分别认为2040年俄石油产量会有23.9%和1%的降幅。EIA认为2025年后全球石油和石油产量需求增长将更加稳健,并在此基础上预言2015~2040年间俄石油产量会有3%的涨幅。预期的变化方向截然相反,这说明长期来看,俄罗斯石油行业在自身实力和竞争力方面具有高度的不确定性。

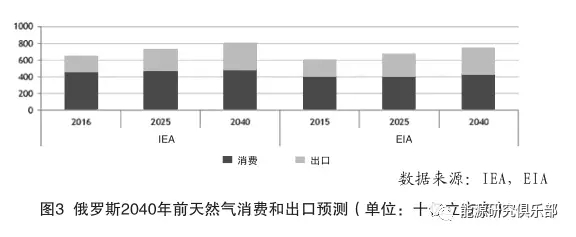

IEA和EIA的基本情景中对俄罗斯天然气行业的预测较为相近,认为2040年俄天然气产量将在2016年基础上增长22%~23%。关于俄罗斯国内天然气消费情况,IEA预计到2040年会有3%的增长,EIA则认为会维持2016年的消费水平(见图3)。因此,天然气产量增长主要源于出口增长以及一系列大型基础设施项目投产的预期(如对华输气的“西伯利亚力量”天然气管道、亚马尔LNG 2期和3期、波罗的海LNG、北极LNG 2期项目等)。

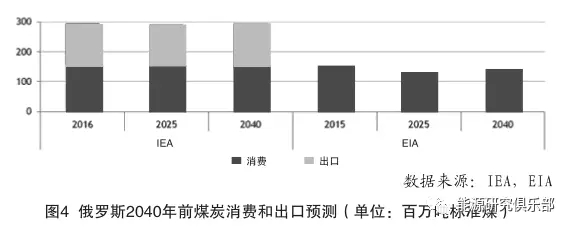

IEA和EIA在基本情景中都认为,随着天然气发电、核电和可再生能源发电占比提升,俄罗斯国内煤炭需求将逐渐减少(见图4)。同时IEA还分析称,由于南亚和东南亚国家煤炭进口需求上涨,俄罗斯很有可能在激烈的竞争中拓展在这些地区的市场份额,预计俄煤炭出口量会有11%的增长,与2016年相比,2040年俄罗斯煤炭产量实际不会有什么变化。

通过对比IEA、EIA和OPEC的预测可以发现,俄罗斯燃料动力综合体行业未来最大的不确定性在于石油领域。尽管世界能源发展的大体趋势和全球原油市场的主要挑战已然明晰,但各机构专家对于未来能源发展格局及俄罗斯在其中的位置依然有着各自的见解。