资讯

1. 煤电迎来供给侧改革,混改蓄势待发

1.1目前煤价高企、煤电联动滞后的背景下, 煤电企业盈利能力正处于阶段性底部,供给侧改革可有效改善行业整体利用效率和盈利能力。

1.2电力位列七大混改领域之首,两会期间国资委主任再度表示将在包含火电在内的四大 领域进行央企重组。

2016 年 12 月召开的中央经济工作会议上指出,“混合所有制改革是国企改革的重要突破口,按照完善治理、强化激励、突出主业、提高效率的要求,在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。”其中,电力列七大混改领域之首。

2. 电力央企重组整合具备较大空间

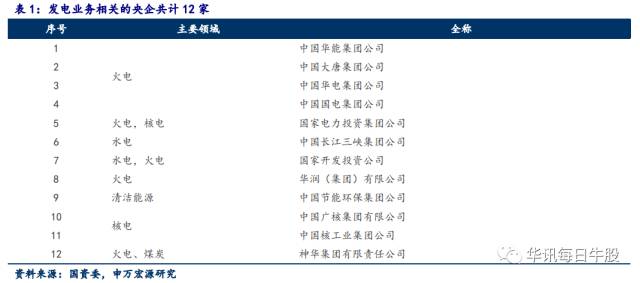

2.1 电力央企数量最多,火电板块整合空间较大

102 家央企中拥有发电业务的能源类企业共有 12 家。其中电力业务以火电为主的共有 7 家(含华润集团和神华集团),核电相关 3 家(含火电为主的国电投),水电为主的有 2 家(含国投),清洁能源 1 家。

2.2 火电地理位置分散 各央企区域优势不明显

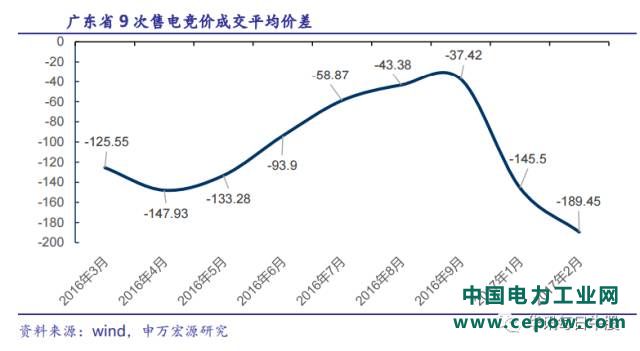

2.3 产能过剩引发恶性竞争 国内集中竞价“踩踏”加剧

不断扩大的价差趋势反应了发电企业的发电能力与其获得的市场电量严重不匹配,火电企业靠参考边际成本,以报低价的手段尽量争取更多的市场份额,牺牲利润表的盈利数据,获取边际收益带来的现金流入。