技术

4. 叠瓦浪潮带来的设备投资机会

4.1. 未来三年叠瓦新增产能或将带动超50亿设备投资

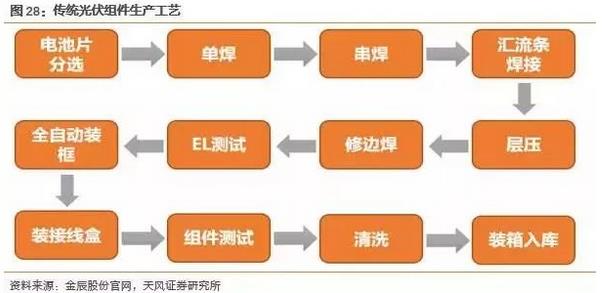

光伏组件自动化生产线主要涉及八道工序:

1) 自动串焊:通过互联条将电池片相互串联,涉及到的设备有自动串焊机。

2) 汇流带焊接:将已经串联的电池片利用汇流条进行拼接排版,涉及到的设备有排版机、汇流条自动焊接机。

3) 自动层压:将背板(TPT)、EVA胶、电池组、钢化玻璃按照顺序进行层叠,通过抽真空、加热融化等方式进行层压。涉及到的设备有层压机。

4) 自动修边:处理层压时EVA受热融化后形成的毛边,涉及到的设备有自动削边机。

5) EL(Electroluminescent)测试:检测电池组件内部是否存在缺陷、隐裂等异常现象,涉及到的设备有EL检测设备。

6) 自动装框:组件外装铝框,中间填充硅胶,进一步密封增加组件强度。涉及到的设备有全自动装框机。

7) 接线盒:将接线盒通过硅胶粘在组件的背板上,以使与外部线缆连通。涉及到的主要设备有接线盒打胶机、接线盒焊接机等。

8) IV组件测试:对电池组件进行输出功率电学检测,涉及到的主要设备有IV测试仪。

与传统组件产线相比,叠瓦组件产线的改动较大,主要体现在叠瓦焊接机和叠瓦汇流条焊接机两大设备上。叠瓦焊接机在行业内分点胶和丝网印刷两种工艺,未来将以丝印为主。

1)叠焊机:叠瓦焊接机主要包括激光划片机、丝网印刷、叠片机和端焊机。具体工艺是通过叠片机将电池片沿着导电胶进行叠片,同时对导电胶进行高温固化焊接。

2)叠瓦汇流条焊接机:叠瓦组件产线通常需要配备单体价值较高的自动汇流条焊接设备,而很多传统产线均采用人工手动焊接汇流条的方式。

根据苏州晟成公众号披露,一条传统组件产线的设备投资额大约在7000-8000万/GW,目前1GW叠瓦组件设备投资在2亿元左右,其中叠瓦焊接机投资在1-1.1亿元左右,占比50%-55%;汇流条焊接机在3000-4000万元左右,占比15%-20%;其他设备在5000-6000万左右,占比25%-30%。

我们基于中性及乐观两种情形对未来全球新增组件产能和叠瓦组件产能的预测,做出如下假设:

1)叠瓦组件产线单位GW投资额为2亿元,其中叠瓦汇流条焊接机/叠瓦焊接机/自动化产线分别占比17.5%/52.5%/27.5%。

2)除叠瓦组件外其他组件产线单位GW投资额为0.8亿元,其中(串焊机+层压机)/自动化产线分别占比40%/60%。

在CPIA的中性预测前提下,我们得出未来五年新增组件设备投资额分别为14/18.8/24.8/33.5/32.4亿元,其中叠瓦新增产线投资额分别为10/18/21.4/29.2/27.4亿元。在乐观预测的前提下,我们得出未来五年新增组件设备投资额分别为17/21.8/38.1/45.3/53.4亿元,其中叠瓦新增产线投资额分别为10.2/15.8/31.5/40.5/51亿元。

4.2. 关注有叠瓦技术储备的组件设备生产商

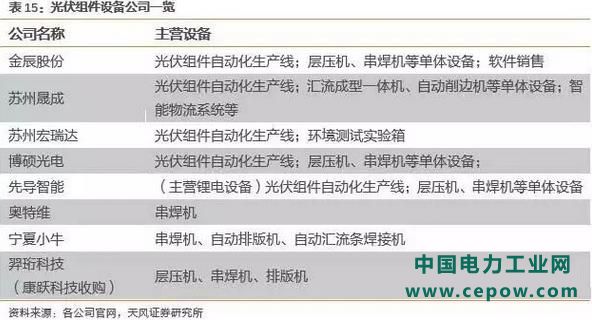

光伏组件设备生产商的集中度将进一步提升。一条组件产线的构成可以简化为三大部分,第一部分是串焊机,第二部分是层压机,第三部分是产线。串焊机主要的生产厂商为先导智能、奥托维、宁夏小牛,层压机主要的生产厂商为羿珩科技、博硕光电、金辰股份,产线端主要的生产厂商为金辰股份和苏州晟成,同时这两家也具备整线自动化的能力。未来组件设备产线自动化程度将不断提高并需要根据组件封装技术的进步及时调整产线的配置,故对设备公司技术革新能力的要求将逐步提高,我们预计行业集中度将在此影响下进一步提升,利好技术实力强的企业。

在光伏整机成本不断下降,叠瓦技术产业化加速的背景下,我们建议关注具有叠瓦技术储备的设备生产商。目前布局叠瓦的设备厂商主要包括:苏州晟成、金辰股份、晶盛机电、羿珩科技(康跃科技子公司)、先导智能等。

原标题:叠瓦到底行不行?一文深度讲述