管理

环保行业概览。环保行业是指在国民经济结构中,以防治环境污染、改善生态环境、保护自然资源为目的而进行的技术产品开发、商业流通、资源利用、信息服务、工程承包等活动的总称。环保行业产业链的上游主要是钢铁、有色、电力、化工、电子元器件等行业。这些行业为环保行业产品的生产及工程实施等提供原材料,其价格波动直接影响环保行业的成本。下游主要包括市政以及钢铁、电力、水泥、冶金、化工等工业污染行业。政府部门是重要的环保治理需求方,这是因为环保行业具有很强的公益属性,其需求变化在很大程度上取决于产业政策。

环保行业信用分析框架。我们从基本情况和财务情况两个角度搭建了对环保债发行主体的分析框架。基本情况方面,我们主要关注企业的技术水平、产业链整合程度、业务模式以及相关产业政策的变化对企业带来的影响;财务情况方面我们重点关注发债企业的资本结构、盈利能力、偿债能力、现金流及财务弹性,着重关注环保企业的现金流状况。

环保债发行主体的筛选与分析。根据经营范围、主要产品及业务等方面我们筛选出了55家环保发债主体。根据分析可以看到,发债环保企业近几年资产负债率有所增加,营收及净利润情况有所下滑。18年以来,多数环保企业的ROIC有所下降,个别企业的ROIC甚至为负数,公司治理存在一定的问题。从财务弹性来看,样本企业的外部筹资能力有所下降,现金流缺口大于筹资活动现金流入净额,企业仍面临较大的再融资压力。

环保企业存在现金流缺口。近几年环保行业经营活动现金流减弱,尤其是2018年三季度,下降幅度较为明显;投资活动方面,环保行业的典型特征是投资活动现金流流出较多。除了PPP模式下资本金的占用,一个很大的原因是环保产业多涉及生产设备改造升级、治理设施和设备的建设与安装等,前期投资规模较大,故投资现金流持续为负。由于其天然的营业周期长、现金回笼慢,叠加投资活动流出现金较多,导致环保企业现金流缺口较为严重。

环保债发行主体选择。经过分析,我们筛选出综合排序较高的五家环保企业,其中龙净环保2018年三季度的ROIC较高,反映出公司治理水平较好;中再资环等企业2018年三季度ROE较高,公司盈利能力较高;龙净环保2018年三季度EBITDA/带息债务的值最高。

风险提示:1、关注环保政策推进不及预期、再融资等政策的变化等对相关主体信用资质的不利影响。2、环保行业违约事件集中爆发对行业造成的负面影响。

一、环保行业概览

2018年,在去杠杆紧信用的背景下,债券融资环境趋紧,神雾环保、凯迪生态、盛运环保等环保企业相继发生违约,引发投资者的高度关注。本文对环保行业进行深入分析,并通过搭建环保债信用分析框架对相关发行人进行梳理,以供投资者参考。

1、鸟瞰环保行业

1.1. 什么是环保行业

环保行业是指在国民经济结构中,以防治环境污染、改善生态环境、保护自然资源为目的而进行的技术产品开发、商业流通、资源利用、信息服务、工程承包等活动的总称。

环保产业有狭义和广义之分。狭义上,环保产业是指为环境污染控制与减排、污染清理以及废弃物处理等方面提供设备和服务的行业,是对生产过程中排放“三废”(废水、废气、固体废弃物)的末端的综合治理。广义上的环保产业不仅涵盖了狭义的内容,还包括产品生产过程的清洁生产技术和清洁产品,这也是环保产业未来的发展方向。

1.2. 环保产业的分类

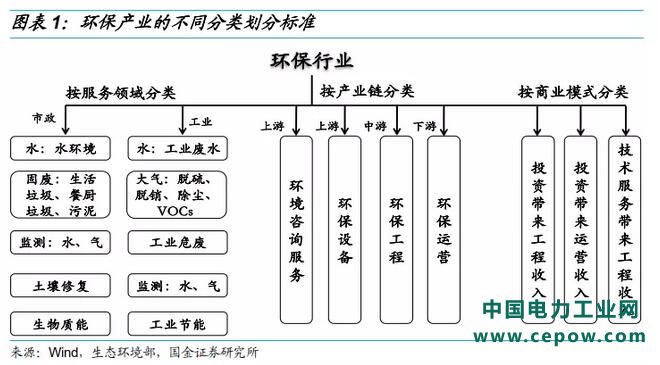

按照产品服务领域分类,环保产业可以分为水污染治理、大气污染治理、固体废物治理和土壤修复等领域。水污染治理是指利用一定的技术方法,将污水中所含污染物质分离或将其转化为无害物质,从而使污水得到净化,或进一步达到用水标准回用;大气污染治理分为脱硫、脱硝和除尘等,行业政策导向鲜明,产业结构调整、市场需求的释放都依赖政策的推动;固体废物可以分为工业固废、生活垃圾及危险废物,后者的数量占了较小的比重;土壤修复是指利用物理、化学和生物的方法转移、吸收、降解和转化土壤中的污染物,使其浓度降低到可接受水平,或将有毒有害的污染物转化为无害的物质。水污染治理、大气污染治理、固体废物治理在整个环保行业中占主导地位。

按产业链划分,狭义的环保行业产业链,大致可以划分为:上游环保产品生产,中游环保工程,以及下游环保运营;按商业模式分类,环保行业可以分为投资带来的工程收入、投资带来的运营收入或技术服务带来的工程收入。

1.3. 环保行业的产业链

广义上的环保行业产业链,其上游主要是钢铁、有色、电力、化工、电子元器件等行业。这些行业为环保行业产品的生产及工程实施等提供原材料,其价格波动直接影响环保行业的成本,进而对环保行业的细分行业的利润产生影响。能源与大宗原材料价格上涨、人工成本上升,都会增加环保行业的营运成本,从而对其盈利带来冲击。下游主要包括市政以及钢铁、电力、水泥、冶金、化工等工业污染行业。政府部门是重要的环保治理需求方,这是因为环保行业具有很强的公益属性,其需求变化在很大程度上取决于产业政策。国家对环保产业扶持力度的加大,将增加环保产业下游高污染、高耗能工业企业的治污减排需求,从而助益于环保产业的发展。环保产业链的鲜明特征是上下游行业存在一定的重叠,即环保行业的需求方同时也是供给方,如钢铁、电力、化工等行业。

以水污染治理和大气污染治理为例。水污染治理行业的上游行业包括工程建造、电力、药剂、专用设备、建筑建材等。上游行业将直接影响污水处理行业的成本,从而对污水行业的利润产生影响。药剂是污水处理的必备材料,该行业供应商较多,市场透明度高,选择空间较大;工程建造、电力、专用设备、建筑建材的产品及服务易于从市场获得,其中电力价格受国家总体调控,较为稳定;工程建造、专用设备、建筑建材根据工程不同而具有一定的差异性,受宏观经济影响较大。

水污染治理行业的下游行业主要包括政府部门及其下属环境管理公司,以及石油、煤化工等排放废水的工业企业。下游行业对污水处理的投入直接影响污水行业的需求,如果下游行业发展迅速或政策对排放水质要求趋严,污水处理行业的需求将有所增加;反之,下游行业受经济影响出现放缓,将影响污水处理行业的整体需求,进而对利润产生一定影响。近年来,随着国家对水环境的重视,尤其是《水污染防治行动计划》等相关法律法规的出台,极大地刺激了污水处理行业的发展,也促使污水行业开发新技术、运用新工艺来适应市场的需求。

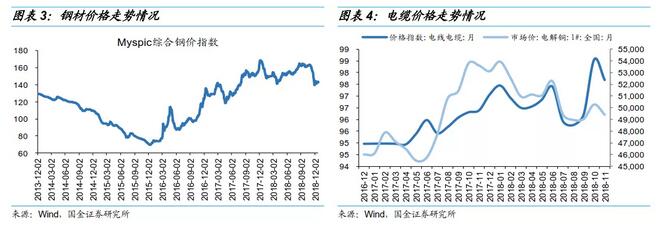

大气污染治理产业链的上游行业主要包括通用类设备制造业、专用类设备制造业、原材料供应商等。通用类设备制造业提供的设备包括风机、球磨机、搅拌机、真空皮带脱水机、斗式提升机、脉冲电磁阀、阀门、循环泵、DCS控制系统等。这类设备具有生产规模大、质量标准较为统一、供货时间短、价格稳定的特点,对大气污染治理企业的稳定经营较为有利;专用类设备制造业提供的设备包括除雾器、布料器、收料器、喷淋系统、滤袋等。这类设备生产企业数量不多,通常是大气污染治理企业与其合作进行专项定制,由于已形成良好的合作关系,设备供应量及供应价格通常来说较为稳定;原材料供应商供应的产品包括钢材、电缆、石灰石、活性炭、非金属材料、涂料、焊接材料、能源、滤料、溶剂等,其中钢材和电缆的价格容易波动,从而直接影响大气污染治理企业的生产成本。

大气污染治理产业的下游主要包括电力、冶金、化学化工、非金属矿物质制造业、石油加工业、造纸业等。这些行业是二氧化硫、氮氧化物和烟尘的主要排放源,但它们各自造成的大气污染物比重和排放标准不尽相同,对大气污染治理技术的要求和需要量也会有所不同。

1.4. 环保行业的特点

环保行业具有弱周期性和较高的进入壁垒两个主要特点。

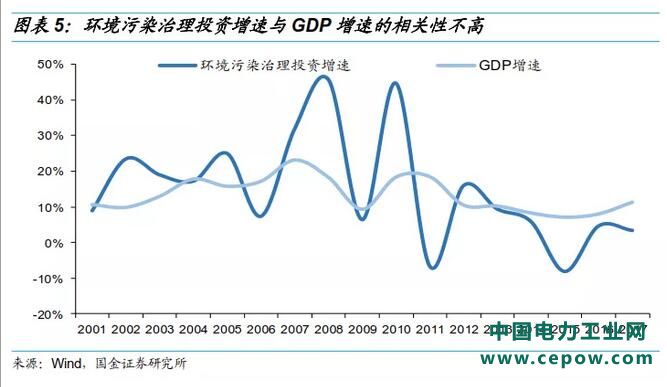

首先,环保行业与宏观经济相关性较小,但与行业政策关系密切,是一个具有公益性的、政策驱动型的产业。从环境污染治理投资增速与GDP增速的相关性分析来看,两者之间存在着一定的正相关,但相关性不大,相关系数仅为0.56。环保行业类似国防军工,收益为民所享,甚至可以跨越国界,因而付款人很难界定,具有极强的外部性。这使得其产业发展必须有政府的干预和调控。另外一些社会事件如雾霾事件、原油泄漏等也会对环保行业产生较强的驱动作用。

其次,环保行业具有较高的进入壁垒。这主要体现在资金壁垒、技术壁垒和资质壁垒三方面。首先资金壁垒,例如污水处理业属于资本密集型行业,总项目投资较大,投资回收期时间较长,因此对投资者具有较强的资金压力;其次技术壁垒,无论是污水处理、大气处理还是固废处理业都有较高的技术壁垒,只有掌握专业技术和拥有高素质的专业人才才能在行业中持续经营下去;最后是资质壁垒,企业开展设计、运营、工程都服务都需要具备相关资质,从事污水处理和危险固废产业还须有相关经营许可资质。

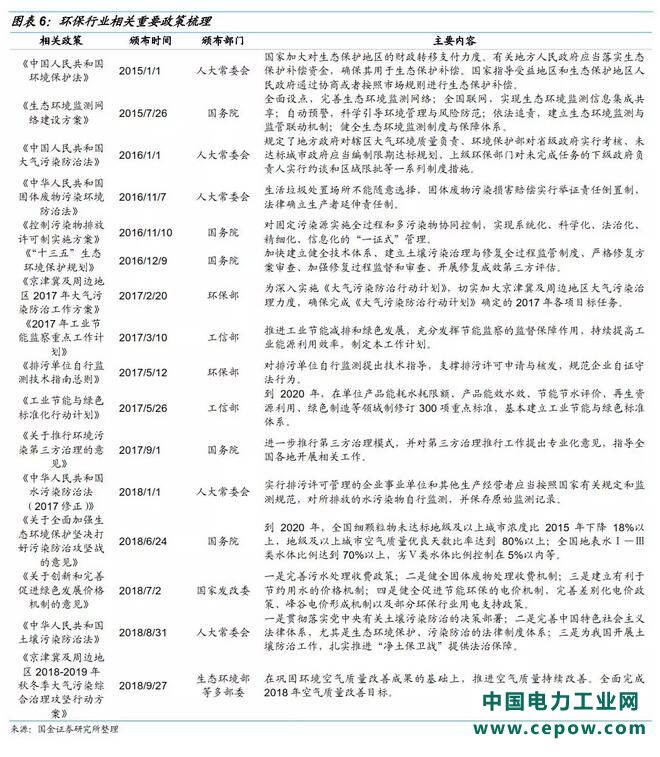

2015年以来,我国相继推出了新环保法、环保PPP模式、第三方治理、环境监管垂直管理等一系列措施,在责任主体、监管体系、污染物收费、排污许可、排污权交易五个方面进行了重大改革。“十二五”期间,全社会的环保投资合计4.17万亿元,比“十一五”时期增长了92.8%,年均增长近10%。“十二五”期间政府环保投资一共是8,390亿元左右,年均增长也达到了14.5%。其中,中央各专项环保资金累计支出达到近1,800亿元,比“十一五”期间增长了140%左右。特别是3个“十条”出来之后,每年投资都在不断增加。[1]

随着环境保护法及其他支持环保行业发展政策的不断出台,近年来,保护自然环境,防治污染受到广泛重,这推进了我国环保产业的发展。

2、环保细分行业面面观

2.1.水污染治理

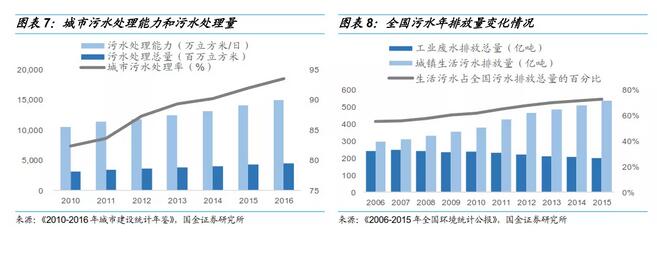

水污染治理主要分为生活污水处理和工业废水处理两大类。生活污水主要是居民用水的排放,排水量受城镇化程度和人口数量影响较大,污染性没有工业污水强。工业污水即工业生产中排放的污水,一般情况下污染程度比生活污水要大,较难处理。工业废水排放量在2007年达到了峰值,之后在国家大力实施产业结构调整、淘汰落后产能,以及积极推广节能减排等政策的作用下,工业废水排放逐步呈现下降趋势,但城市化进程的加快导致城镇生活污水排放量快速增长,成为新增污水排放量的主要来源。2015年生活污水排放量占全国污水排放总量的70%以上。

在水污染防治领域,城市污水处理厂建设项目进度加快,我国污水处理市场发展迅速,污水处理能力和污水处理率大幅提高。城市污水处理能力由2010年的10,436万立方米/日增长至2016年14,910万立方米/日,年均复合增长率为6.13%;城市污水处理量由2010年的311.70亿立方米增长至2016年448.79亿立方米,年均复合增长率为6.26%;城市污水处理率由2010年的82.31%增长至2016年的93.44%。

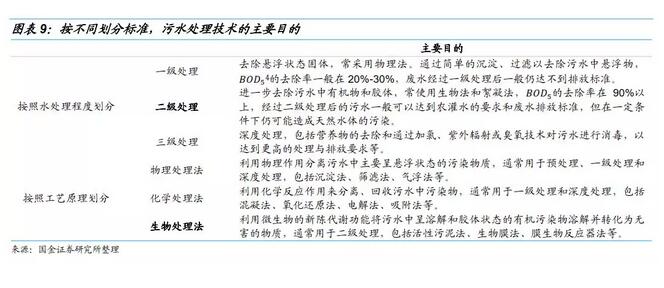

污水处理技术方面,按照水处理程度划分,污水处理技术可分为一级处理、二级处理和三级处理;按照工艺原理划分,污水处理方法主要包括物理处理法、化学处理法和生物处理法三类。

目前,国内外通行的污水处理工艺为二级生物处理法,应用最广泛的是活性污泥法[1]及其衍生技术。活性污泥法具有非常高的化学转化效率,对城市污水及有机工业废水中所含的污染物处理十分有效,是较为成熟的技术。但该技术也存在污染物降解能力有限、出水标准不高的问题,尤其是容易发生污泥膨胀,导致出水中悬浮固体增加,出水水质变差。为此生物膜反应器技术(MBR)[2]技术应运而生,它消除了传统技术的局限,将膜分离技术与污水生物处理技术有机结合,大大简化了工艺并节省了占地。未来掌握MBR技术的水处理公司具有较强竞争力。