资讯

网公司董事长舒印彪前往重庆与市领导会面,表示国家电网公司将用市场化的手段推进改革,尽快组建电力交易中心,全力支持重庆改革。8月30日,重庆市政府公布《重庆市电力直接交易试点方案》,市经信委公布《关于组织开展2016年第三批电力直接交易试点工作的通知》。9月1日,重庆电力交易中心正式挂牌。

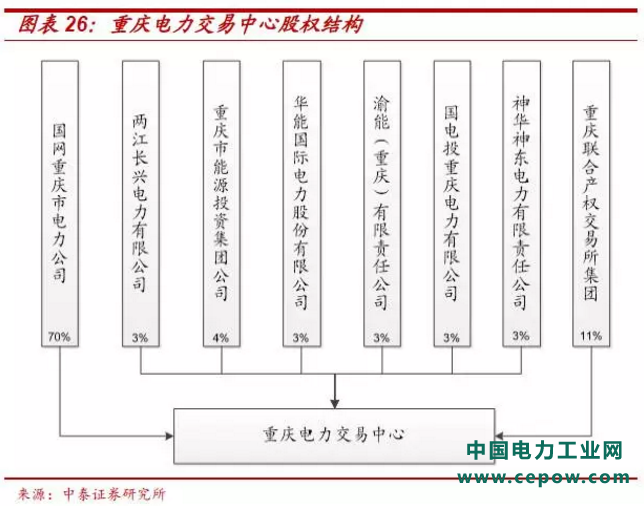

多家主体参与,交易中心破冰意义深远。重庆电力交易中心是国网范围内第一个有多家主体参与组建的电力交易机构,打破了先前成立的省级电力交易机构均为国网独资的惯例。重庆电力交易中心依托国网重庆市电力公司现有交易机构组建,将原电网企业承担的交易业务与其他业务分离。由国网重庆电力出资70%,重庆电力市场主体代表和第三方机构共同出资30%组建。其中,重庆联合产权交易所集团股份有限公司作为第三方机构,代表政府出资11%,重庆市能投集团出资4%,华能国际电力股份有限公司、渝能(重庆)有限责任公司、国家电投集团重庆电力有限公司、神华神东电力有限责任公司、两江长兴电力有限公司分别出资3%。交易中心是不以营利为目的、人财物独立运行的法人主体,将依据市政府批准的交易和运营规则,提供规范、透明、公开、公平、公正的电力交易服务。

确认交易规模底限,重庆大用户直购电总量将剧增6倍。通知要求,重庆市火电大用户直接交易电量规模确保80亿kWh。根据统计数据,2015年重庆市全社会用电量875.37亿kWh,工业用电量585.45亿kWh,全年大用户直接交易电量13.16亿kWh。这意味着重庆市今后会将全市总用电量的十分之一、工业用电量的七分之一拿出来进行大用户直购电交易,市场交易量将至少为2015年的6倍以上。

配合交易规模底限的设置,直购电准入门槛大幅降低,将有力推动交易规模扩大。根据之前的规定,准许参加电量直接交易的电力用户年用电量应在3000万kWh以上。而此次印发的文件中大幅降低此项门槛,将最低年用电量放宽到500万kWh,同时允许年用电量300万kWh以上的企业打包(即数家企业作为一个整体)进入直购电市场,本质上将300万kWh的年用电量设为了市场准入底线。大幅降低的准入门槛势必推动更多的工业企业参与到大用户直购电市场,市场交易将更为活跃。

重庆配网投资主体审批权下放,售电侧不再区分存量与增量用户。《关于降低电气价格支持工业经济发展的通知》提出,鼓励社会资本投资配网业务,在符合全市电网规划的前提下,区县(自治县)人民政府可选择新增配网投资建设主体。全市市级及以上工业园区全部纳入售电侧改革试点范围,不再区分存量和增量用户。审批权的下放意味着审批效率的提高,将提高社会资本进入配电网领域的速度。售电侧不再区分存量、增量用户将扩大市场化售电公司的客户范围,或将改变“存量靠国网,增量靠社会”的现状。

3.成立市场化售电公司将直接利好公司售电业务

随着重庆售电侧继续放开,发电方继续降价是大概率事件。要填满80亿kWh的交易量底限,发电企业必须将更多电能投入直购电市场,在这样的条件下,随着市场供给量的进一步增大,作为市场买方的电力大用户将拥有更强的议价能力,发电企业将大概率继续下调售电电价。

重庆工业用电大户已享受额外的用电让利。根据《关于降低电气价格支持工业经济发展的通知》,重庆市政府对受电变压器容量在315kVA及以上的工业企业用电减免城市公用事业附加费0.015元/kWh,考虑80亿kWh的直购电容量,参与直购电的工业用电企业将在城市公用事业附加费方面享受1.2亿元让利。在这部分成本降低之后,预计用电企业购电电价的降幅小于发电企业的降幅。

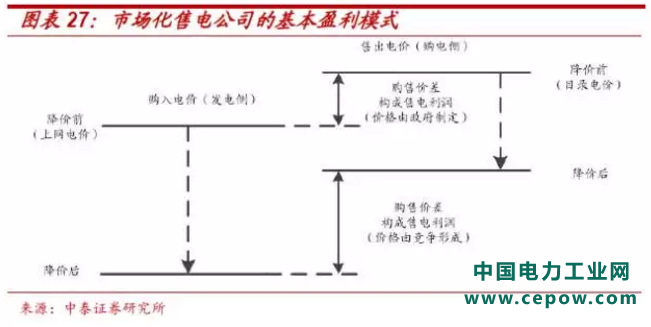

市场化售电公司是供需两端价格变化的受益者。考虑直购电交易规模扩大导致的发电企业降价以及政府让利带来的用户用电价格降幅的减少,代理部分大用户进行直购电交易的售电公司,是新政策的最终获益者之一。因此,公司若成立市场化售电公司,参与重庆大用户直购电市场,将提高公司传统售电业务的盈利水平。

4.公司或将成为国家电网参与市场化竞争的载体

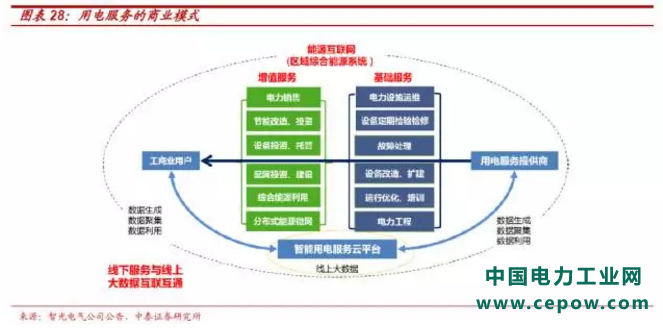

成立市场化售电公司将使公司两主营业务之间形成共振,进入用电服务侧市场,直接分享电改红利。我们认为,公司自成立以来,连续17年在涪陵区范围内对工业企业等大用户进行供电、售电,用户资源丰富,有足够的用电侧服务的技术储备。我们预计公司下一步将顺应电改形势,成立市场化的售电公司,可进一步向用户提供用电增值服务,如能效监控、运维托管、抢修检修和节能改造等,其中节能改造还能直接和公司现有的配电网节能业务形成共振,将配电网节能业务从国网下属企业扩展至电力用户侧,打造配售电一体化的综合能源服务商,具备极大的客户粘性优势,有望成为电改背景下的用户侧龙头。

公司可投资其他配电网,或成为国家电网参与市场化竞争的载体。在电改目前的形势下,国家电网公司已成为发电企业之后新的让利方,利益释放点之一即为配电网运营权的放开。公司作为资深配电网运营企业,在配网建设、维护领域有技术和成本优势。利用上市公司便于融资等优势,我们认为国网有动力将公司作为载体,积极投资其他增量配电网以对冲社会资本投资对其的不利影响,从而将公司打造为市场化的配售电一体化公司。结合用户侧的综合用电服务和节能服务,公司在配售电市场中的竞争力和市场占有率将显著提升,发展前景更为可期。

盈利预测与估值

1.盈利预测

传统售电业务将维持平稳。考虑到我国电力需求增速放缓,传统商业模式受到一定的冲击,但电改推进可能带来售电业务盈利的改善,我们保守预计公司售电业务的营收和毛利率在未来三年内将基本维持平稳。

配电网节能业务并表带来营收利润双提升。公司最新中报显示配电网节能业务的并表同时提高了公司的营收和毛利率,同时考虑公司在手订单充足,交易对手方国家电网经营状况及行业地位稳定,因此公司节能项目回款有保证。我们认为配网节能业务将为公司提供稳定的附加营收,三年内将为公司贡献过半毛利润,成为公司的另一个主营业务。

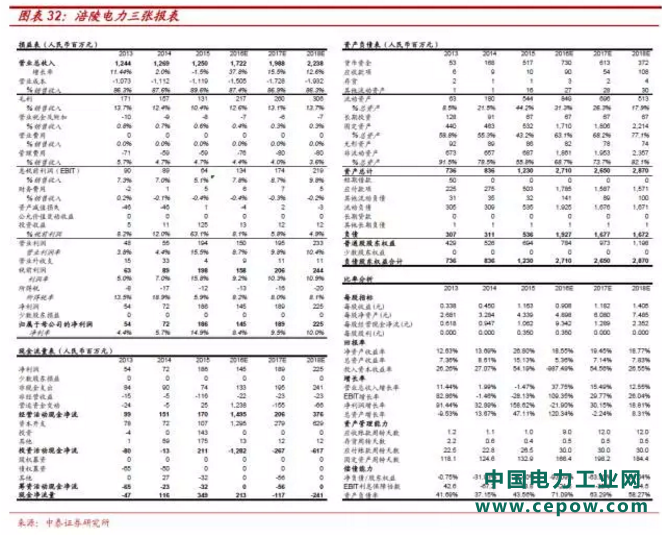

我们预计公司2016-2018年可实现营业收入17.22亿元、19.88亿元和22.38亿元,归属于上市公司股东的净利润分别为1.45亿元、1.89亿元和2.25亿元,增速分别为-22%、30%和19%,EPS分别为0.91元、1.18元和1.40元。

2.相对估值

根据最新收盘价,公司2016-2018年对应PE分别为39倍、30倍和25倍。我们选取与公司具有相似配售电业务的乐山电力、桂东电力、西昌电力、广安爱众和文山电力作为可比公司进行估值比较(未覆盖公司数据取Wind一致预期),结果显示,公司的相对估值水平低于配售电行业平均水平。

考虑公司收购配电网节能业务,在电改大潮下可能进入用电侧服务市场。我们选取具有用电服务侧业务的公司智光电气、新联电子、炬华科技、北京科锐、积成电子和中恒电气作为可比公司进行估值比较(未覆盖公司数据取Wind一致预期),结果显示,公司的相对估值水平同样低于用电服务行业可比公司的平均水平。

3.投资建议

鉴于公司目前是国网体系内唯一的服务型上市公司,我们看好配电网节能业务对公司未来业绩带来的持续提升,同时看好公司全面受益于重庆电改,有望成为电改龙头企业,首次覆盖给予公司“买入”的投资评级,目标价45元,对应于2017年38倍PE。

风险提示

区域用电需求增速下降程度超预期:随着我国经济发展进入新常态,电力需求增速放缓,若涪陵区内用电需求增速超预期下降甚至出现下滑,将对公司传统配售电业务的盈利情况产生负面影响。

同业竞争解决进度不达预期:公司配网节能业务的扩张速度在一定程度上取决于国网公司解决各省公司下属节能企业与公司同业竞争的进度,若同业竞争解决进度不达预期,则会对公司未来配网节能订单数量产生冲击。

重庆电改进度低于预期:公司售电业务受益于重庆电改,若重庆电改推进不达预期,将影响公司受益程度。