管理

根据《全国环境统计公报》发布的数据,2003~2015年间全国累计征收排污费2116.99亿元。而仅“十二五”期间全国一般预算用于节能环保的支出就达到1.76万亿元。用于环境保护和污染治理的财政支出规模远远超出了排污费征收的规模。从这个角度看,征收环保税的主要目的并非为了取得税收收入用于环保支出,而是要倒逼高污染、高能耗企业转型升级,进而推动经济结构调整和发展方式转变,即属于调节性税种。

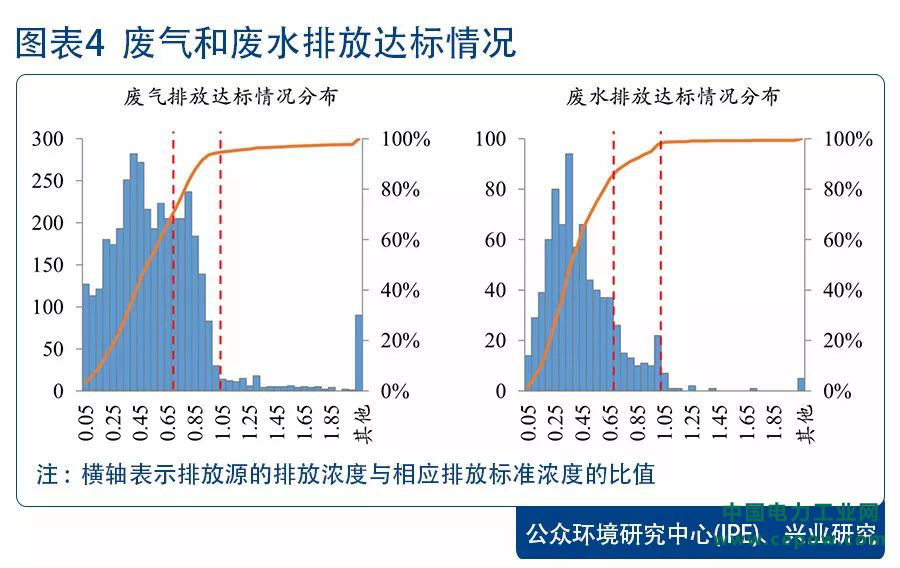

从现有排污费收费标准,及环保税适用税率标准总体较低,与治污成本也尚有一定差距。

以电力行业为例,SO2和NOx的行业平均单位减排成本分别为4.46万元/吨和2.35万元/吨[1],折合成污染当量约为0.47元和0.25元。因此《环保税法》设定的1.2元/污染当量的税额能够有效引导企业落实大气污染物减排和治理。

而在水污染物方面,我国目前平均污水处理成本约为5~10元/污染当量[2],《环保税法》规定污水排放的最低税率为1.4元。

由此,我们推测,环保的“费”“税”平移,是《环保税法》施行初期的过渡性目标。而长期来看,我国环保税的征收标准和征管体制还有较大的调整空间。随着生态文明建设的不断深化、绿色发展和转型的要求不断升级,我们有理由预期环保税的征收范围还将进一步扩大、征管刚性还将进一步强化,适用税率标准也将随着形势的变化而逐步提高,推动完善生态文明体制机制。

注:

[1]赵东阳、靳雅娜、张世秋(2016):燃煤电厂污染减排成本有效性分析及超低排放政策讨论,《中国环境科学》,2016,36(9):2841-2848。

[2]孔令钰(2015):《没有“污染者付费”的环境保护税法走不远》