资讯

高速成长后便会进入平稳期,因此认为,电力发展目前所处的第三阶段将是一个长期的过程,电力行业快速成长的“青春期”已过,开始进入成熟阶段。对比美国、德国、英国、日本、韩国,各国电力长期以来基本都维持在一个相对稳定的范围波动,缓慢增长,只要经济不出现大问题,电力供应涨幅平稳。战后美国超过二十年经济持续高速增长,美国的电力需求成长率都是保持在每年约7%左右。我国更是一枝独秀,在短短二十年时间内超过美国,发电量全球第一。

从发电构成来看,燃煤火电仍然是最主要的电力来源,发电量占比在65.21%,其次是常规水电,占比19.20%,风电、太阳能等新能源占比较低。

从行业需求端来看:

从行业需求端来看:

图表1.6:2014-2017全国电力需求增速及预测(%)

从行业供给情况来看:

2、火电行业研究

2.1、近年概况

2016年全社会用电量显著回升,根据中电联数据显示2016年全年全社会用电量为5.92万亿千瓦时,同比增长5.0%(2015年全社会用电量增速仅为0.5%)。

2016年中国大陆全口径发电量5.99万亿千瓦时,其中火力发电4.29万亿千瓦时(燃煤3.91万亿千瓦时,燃气1881亿千瓦时,其它火电1947亿千瓦时),占比71.60%,仍为最重要的电力来源。发电装机容量来看,全国装机容量16.46亿千瓦,其中火电装机10.54亿千瓦,占总装机容量的64.04%。

火电投资2014-2015年增速过快,新增装机容量大幅攀升,火电行业产能过剩凸显。2014-2015连续两年增速均在30%以上,而2009-2013多数年份负增长。2015年新增火电发电设备6400万千瓦,创2009年投资周期以来的历史新高。

此外,2016年国家电网投资也明显加速,在国家配电网建设改造行动计划及新一轮农村电网改造升级等政策引导下,2016年电网投资同比增长达到16.9%,相比之下,2010-2015年的过去6年平均增速仅有3%,同样创下2009年以来历史高峰。

根据中电联数据显示,2016年火电装机容量10.54亿千瓦,较2015年增加5.3%,但2016年火电发电同比仅增长2.4%,6000千瓦及以上电厂发电设备利用小时较2015年下降199个小时至4165小时,产能过剩凸显。

2017年3月5日政府工作报告中提出,2017年要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。2016年全国煤电装机容量9.43亿千瓦,相当于砍掉5.3%的产能,14/15是火电行业投资高峰期,考虑到建设周期,不实施调控17年装机容量可能大幅上升。如果去产能推进顺利,火电企业或实现触底反弹。

2.2、行业盈利情况

火电行业的盈利主要受三大变量的影响,煤价、电量和电价。其中煤价决定了火电行业的成本端,上网电量和上网电价决定了火电行业的收入端。

火电营业成本来看,煤炭价格占火电企业成本的50%—70%左右,折旧费用在20%-40%左右,职工薪酬等占10%左右,煤炭是火电企业最主要的成本来源。

2015年火电行业开始面临一系列挑战:装机过剩导致利用小时数降低、可再生能源挤压市场份额、国家启动煤电联动机制下调上网电价、推进升级改造增加投资成本等。但持续走低的煤炭价格还是让火电企业大量盈利。2015年的动力煤价格指数由年初的520元/吨一路跌至年末的372元/吨,低煤价几乎是火电企业2015年唯一的盈利点。而随着国家“去产能”政策的推行,2016年计划去煤炭产能2.5亿吨,实际完成2.9亿吨,煤炭行业产能严重过剩的情况被迅速抑制。动力煤指数在上半年还处于平稳状态,由年初的371元/吨回升至400元/吨左右,今年下半年开始突然疯狂上涨,11月涨至607元/吨,创造年内最高纪录。加上年初煤价在低位的时候,发改委再次下调燃煤电厂上网电价,这就使得火电企业上半年年报不怎么好看。二季度之后煤价飙升更是让煤电企业始料未及,进一步对煤电企业的利润空间造成更严重的挤压。

2016年初燃煤发电上网电价全国平均每千瓦时下调了约3分钱;根据中电联发布的2016年全国电力工业统计快报,6000千瓦及以上电厂供电标准煤耗为312克/千瓦时(标准煤为7000大卡动力煤),下半年动力煤指数均值为532元/吨,2015年全年平均为427元/吨,粗略匡算得2016年下半年以来煤炭价格的上涨使煤电企业生产成本平均上升约4-5分/千瓦时((532-427)*100/(1000*1000*5500/7000/312)),2016年全年成本平均上升约1-2分/千瓦时。煤电企业的盈利空间遭受二者严重挤压。

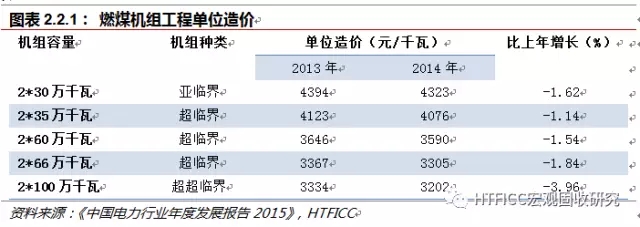

折旧费用来看,以2*60万千瓦超临界火电机组为例,2014年单位造价为3590元/千瓦,按计提20年折旧计算,每年折旧费用为179.5元/千瓦。2016年全国火电设备平均利用小时数为4165小时,平均度电折旧费用为4.31分/千瓦时;2015年全国火电设备平均利用小时数为4364小时,平均度电折旧费用为4.11分,2016年度电折旧费用较2016年增加了0.2分左右。

收入端来看,从发电到用电中间需要经过输电、变电、配电、售电,输配电完全由国家电网、南方电网掌控,两大电网是电力最主要的收购者(新电改开放售电侧,不过目前处于初级阶段,加之两大电网分别成立售电公司进入售电端,中短期来看两大电网地位仍然难以撼动),而电价则由发改委审批,发电侧和售电测的电价无法由市场决定,也就是“市场煤,计划电”。以下从煤炭、上网电量、上网电价三个方面来分析火电企业的盈利空间。