资讯

•煤炭价格——下跌空间有限,17年煤价预计较16年11月小幅回落,区间震荡

煤炭产业链主要划分为动力煤、炼焦煤和无烟煤三条主要子链条。其中动力煤主要用于发电,约占动力煤总需求的60%以上,其次是建材用煤,约占20%,其他用于冶金、化工等行业。我国动力煤储量丰富,占总煤炭保有量的60%左右,主要集中于华北和西北地区。

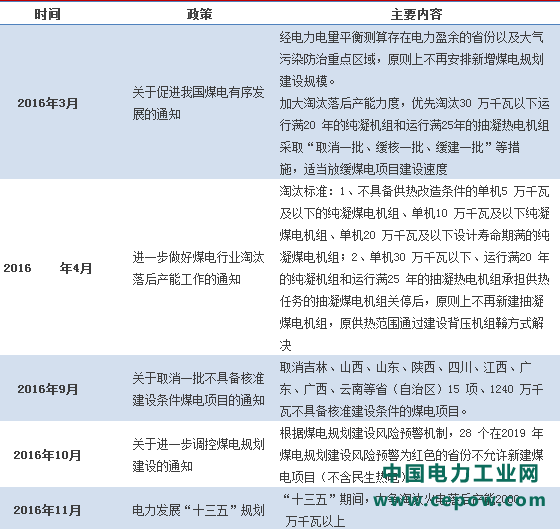

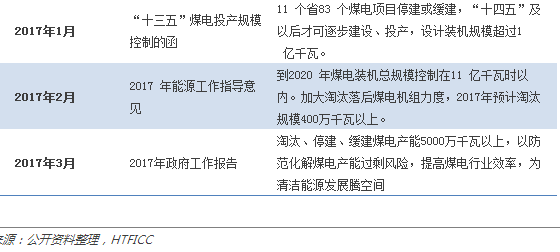

根据2017年政府工作报告,2016年我国全年退出煤炭产能超过2.9亿吨。16年初动力煤价格在供给侧改革助力下价格企稳,276天限产政策收效明显,随着下游需求扩张价格大幅上涨,环渤海动力煤平均价格由年初的371元/吨涨至最高点11月2日607元/吨。11月16日330天重新放开,动力煤价格应声下跌。截止2017年3月1日,环渤海动力煤(5500大卡)平均价格589元/吨。

按照国务院7号文的总体要求“未来3-5年内退出产能5亿吨左右,减量重组5亿吨左右,原则上停止审批新建煤矿项目,一律实行减量置换”。2017年1月末李克强总理在外媒刊文修正去产能目标,煤炭去化总量缩至8亿吨。2017年政府工作报告指出全年要退出煤炭产能1.5亿吨以上。

动力煤价格已出现下跌,从政策面分析,由于去产能和稳定煤价的双重要求,煤炭产量将根据需求变化而合理波动,煤炭市场稳定程度明显提高,因此煤价应该会维持在一个区间内震荡。此外,自16年11月份以来,五大电力集团通过签订长期协议的方式,提前锁定煤炭价格,防范煤炭价格过快过猛蹿升。但是,只要煤炭行业去产能的主基调不变,煤炭供给就不可能一直扩张,煤价下跌的空间就有限。

2016 年 12 月 1 日,中国煤炭工业协会会长王显政在 2017 年度全国煤炭交易会开幕式上的讲话中提到“着力稳定煤炭价格,把价格稳定在 550-600 元/吨左右,维护行业平稳运行”,《关于平抑煤炭市场价格异常波动的备忘录》提出动力煤正常价格区域在500-570元/吨,国家对煤价持“维稳”的态度。预期动力煤价格小幅回落,之后保持震荡,全年价格在500-600元/吨区间内波动。环渤海动力煤(Q5500)2016年全年平均价格为460元/吨,中位数为408元/吨,2017年1-2月均价为590元/吨,预计2017年煤价中枢大概率会高于2016年全年的水平,火电企业面临成本的普遍抬升。

•上网电量——持续低迷,关注煤电去产能推进情况

2016年全国6000千瓦以上火电厂设备利用小时数为4165小时,同比减少199小时,创下自1964年以来最低记录。火电利用小时数不断下降,火电装机仍大批上马,14/15火电装机增速同比超30%,与此同时全社会用电量不断下滑,火电行业产能过剩凸显。国家能源局局长努尔•白克力在2017年全国能源工作会议上称,2017年煤电利用小时数还会更低,估计在4100小时左右。

2017年政府工作报告指出,2017年全年要退出煤电产能5000万千瓦以上,相当于2016年煤电总装机容量的5.3%,去产能进一步扩大到煤电。2016年煤电装机净增4753万千瓦,较2015年减少1154万千瓦,新增装机占比显著回落,利用小时数同比收窄;火电投资累计完成1174亿元,较2015年增加0.95%,增速远低于2014、2015年,预计可有效降低未来2-3年内的煤电新增装机容量。

根据2017年能源工作指导意见,2020年之前煤电装机控制在11亿千瓦时以内,2016年煤电装机9.43亿千瓦时,若完成目标上限,相当于2017-2020每年净增煤电装机约4000万千瓦时,2017年新增装机增速在4.2%左右,加之去产能目标,2017年煤电新增装机容量大概率在4%以下。

从需求方面来看:

从宏观角度分析,2017年宏观经济仍有下行压力,但供给侧改革带来的企业盈利持续改善,工业企业走出通缩,有望减缓经济下行的速度,预计宏观经济将进入平稳运行期。2017年政府工作报告指出今年国内生产总值增长6.5%左右,与各大机构对中国宏观走势的预测基本一致。根据国网能源院专家的观点,电力弹性系数在0.5-0.7之间,全社会用电量增速预计在3%-4%之间。中电联发布的《2016-2017年度全国电力供需形势分析预测报告》预计2017年全社会用电量同比增长3%左右。

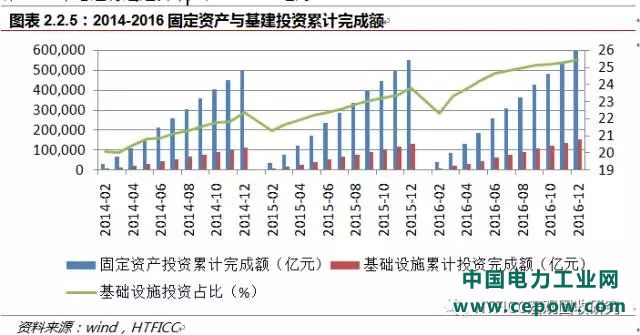

从直接需求角度分析,基建为主+PPP模式将促进用电量需求的提升。在房地产调控趋严的情况下,稳增长的重要抓手转向基础设施建设投资,2016年下半年开始,基建投资在固定资产中的占比不断提升,带动水泥、钢铁、有色金属等原材料回升,全社会用电量有较大的增长动力。

2016年全社会固定资产投资累计完成59.65万亿元,增速为7.9%,发改委设定的2017年全社会固定资产投资增长目标为9%左右,预计达65万亿。2016年基建增速为15.7%,预计2017年增速将超过去年,在16%-20%之间。

2016年一季度起,四大高耗能行业(钢铁、有色、建材、化工)用电量增同比增速转正,2016下半年以来用电量提升明显,四大高耗能产业用电量占全社会总用电量的比重在30%以上。

综合考虑经济增长、基建回暖, 2017年全社会用电量增速将延续回暖趋势,但由于2016年全社会用电量基数偏高,增速低于2016年,预计在3%到4%之间。