资讯

3、火电发债主体资质及信用分析

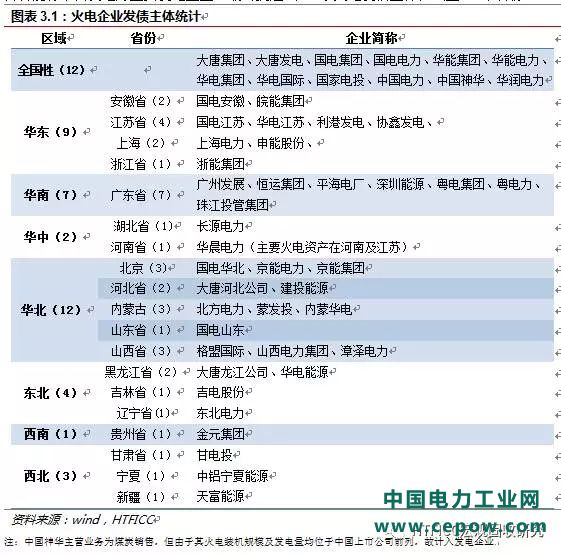

根据wind统计数据显示,截至2017年3月24日,SW电力行业共有存量债929支,涉及发债主体175家。以此为基础,依据以下标准对发债主体做进一步筛选:(1)企业以燃煤火电业务为主;(2)财务数据披露较为齐全;(3)原则上涵盖五大电力集团或其主要子公司、各省能源平台及地方主要发电企业。最终挑选出50家火电发债主体,涵盖19个省份。

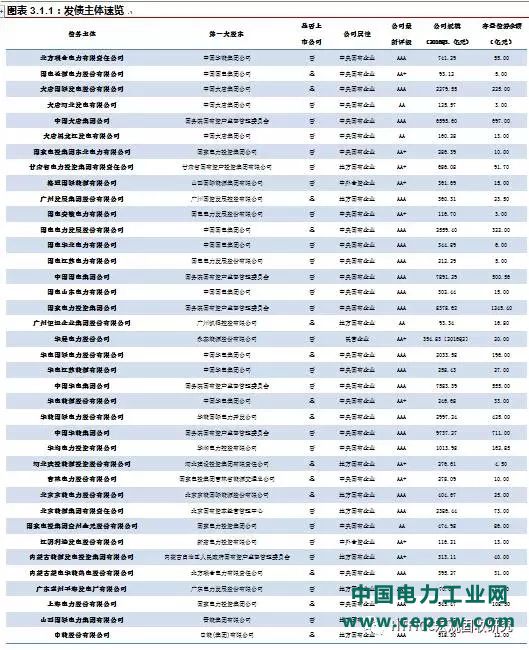

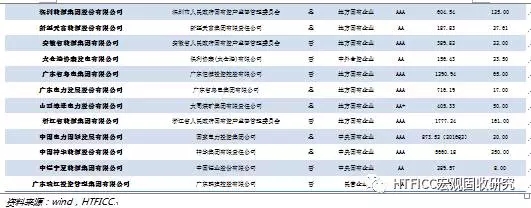

3.1、发债主体速览

从企业性质来看,火电发债企业多为国企,其中,中央国有企业27家,地方国有企业19家,两者合计占比92%;从评级来看,主体最新评级AAA的发债主体28家,占比56%,AA+14家,占比28%。

2002年电力体制改革以后形成的“五大发电集团+非国电系国有发电企业+地方电力集团+民营及外资”的竞争格局,至今没有发生根本性变化。五大发电集团指华能集团、国电投集团、国电集团、华电集团、大唐集团;非国电系国有发电企业主要包括华润集团、神华集团、中广核集团、中国三峡集团等;地方电力集团主要包括京能集团、浙能集团、申能集团、粤电集团等;一些民营及外资企业也进入中国市场,如华晨电力、格盟国际等。但五大发电集团在发电领域的优势仍难以超越,无论是业务规模、融资能力、项目建设、生产管理、技术研发等方面,都保持行业内领先地位。

2015年底五大发电集团总装机容量66496万千瓦,占全国总装机规模的43.60%;发电量24416亿千瓦时,占全国全口径发电量的42.54%,五大集团在电力行业的优势仍难以撼动。

3.2、发债主体经营及财务概况