资讯

发电站(槽式、塔式、碟式)

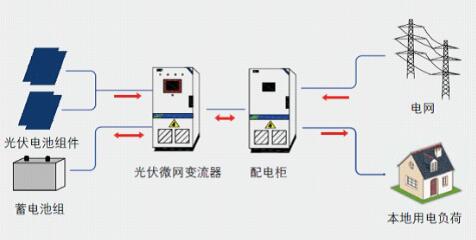

(4)微网光伏系统

微网光伏系统是以分布式光伏发电技术为基础,利用分布式光伏发电系统来形成孤立的电网或者独立的微电网来为偏远地区的居民或者商业用户供电。

微网是智能电网的重要组成部分,能实现内部电源和负荷的一体化运行,并通过和主电网的协调控制,可平滑接入主网或独立自治运行,充分满足用户对电能质量、供电可靠性和安全性的要求。

图6.5 微网光伏(带储能)系统框图

5.2.3光伏产业发展概况

光伏产业是指通过各种技术和工艺环节生产出太阳能电池,并将太阳能电池经过串并联后封装保护形成大面积的电池组件,再配合功率控制器等,形成发电装置的产业链,是半导体技术与清洁能源需求相结合产生的朝阳产业,也是我国战略性新兴产业的重要组成部分。近年来,我国光伏产业充分利用自身技术基础和产业配套优势快速发展,逐步取得国际竞争优势并不断巩固,目前已形成了从高纯硅材料、硅锭/硅棒/硅片、电池片/组件系统集成和光伏产品应用等完整的产业链,产业规模迅速壮大。

5.2.3.1世界光伏产业发展概况

(1)产业规模持续扩大

根据《2015-2016中国光伏产业年度报告》,在光伏应用市场快速增长的带动下,2015年全球各类光伏产品生产规模与产量继续增长,全面走出行业低谷。多晶硅方面,全球产能达到47万吨,产量34.5万吨,同比增长14.2%,其中我国产量16.5万吨,同比增长21.3%,连续五年居全球首位。硅片方面,全球产能约84GW,产量约为60.3GW,同比增长20.6%,我国硅片产能约64.3GW,产量约为48GW,占世界总产量的79.6%。电池片方面,全球产能约为79.2GW,产量约为62.1GW,同比增长23.5%,我国产能约为53GW,产量约为41GW,占世界总产量的66%。组件方面,全球光伏组件产能达到99.8GW,产量达到63.5GW,我国依然是太阳能电池组件的最大生产国,产量达到45.8GW,占世界总产量的72%。

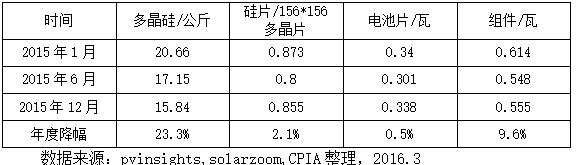

(2)产品价格小幅下调

2015年,随着全球光伏企业产能的逐步释放以及生产成本的逐步下降,光伏产品价格继续下探,其中多晶硅价格降幅较大。2015年1月至12月,多晶硅、硅片、电池片和组件的价格分别下降了23.3%、2.1%、0.5%和9.6%。

表6.2 2015年光伏产品价格变化情况(单位:美元)

(3)产业市场继续转向亚太

中国、马来西亚、中国台湾等亚太地区的配套体系较欧美更加完善,且生产要素成本相对较低。据调研显示,除销售成本、综合开销及行政管理费用,以及利息、物流和担保费用,中国光伏制造商的直接制造成本仅为0.41美元/瓦,而在同样条件下,美国组件制造商的制造成本接近0.5美元/瓦。因此,大量欧美、日韩光伏制造企业将工厂转移至中国及南亚、东南亚地区,2015年,这种产业转移持续推进。同时,随着中国光伏市场的快速扩大,部分国外光伏电站开发商宣布将与中国光伏企业合作在中国开发光伏电站项目。

5.2.3.2我国光伏产业总体情况

我国光伏产业继续保持2013年以来的回暖态势,在国际光伏市场蓬勃发展,特别是我国光伏市场强劲增长的拉动下,光伏企业产能利用率得到有效提高,产业规模稳步增长,技术水平不断进步,企业利润率得到有效提升,产业规模稳步增长,技术水平不断进步,企业利润率得到提升,“在一带一路”战略引导及国际贸易保护倒逼下,我国光伏企业的“走出去”步伐也在不断加快。

(1)产业规模迅速提高,企业盈利能力大幅提升

2015年,我国多晶硅开工企业约16家,产能为19万吨,产量达到16.5万吨,同比增长25%,16家多晶硅企业绝大多数处于满产状态,全球产量占比从2014年的45%提高到48.5%;硅片产能达到48GW,同比增长26.3%,全球产能占比从2014年的76%提高到78%,统计37家硅片平均产能利用率达到94%;电池片产量达到41GW,同比增长24.2%,全球产量占比从2014年的65.6%提高到68.3%,统计50家企业平均产能利用率达85%;组件产量达到超过43GW,同比增长20%,全球产量占比从2014年的68.4%提高到71.7%,组件企业平均产能利用率为86%。2015年,我国新增装机约15GW,同比增长逾40%,累计装机量达到约43GW,超越德国成为全球光伏累计装机量最大的国家。2015年,我国光伏企业盈利情况明显好转,大多数企业扭亏为盈。2015年光伏制造业的盈利能力已明显增强。33家规范企业2015年整体经营情况显示,平均利