资讯

密集型产业,生产线需要负荷保持稳定,所以生产弹性较小,容易积压货品,企业的集中度较高,排名前十的企业产能约占国内总产能的93.2%。目前国内多晶硅仍有缺口,部分需要从国外进口,但由于市场的不稳定性,仍然存在阶段性过剩的可能性,利润上涨空间有限。虽然国内多晶硅已经突破技术封锁,实现了部分产能的国产化,有效促进了我国光伏市场的硅料价格下降,但整体的产品质量水平不高,高质量的多晶硅仍然具有很大的市场发展空间。

(2)硅片、硅棒

单晶硅片、硅棒的制造是光伏产业链上游的中间环节。硅片的生产环节主要是多晶硅提纯、铸锭和切片,硅片的产业集中度较高,全球前十大硅片厂的产量占比约为59.9%,而电池和组件的前十家产能占比均低于此,因此硅片具有较强的议价能力,利润空间较为可观。未来晶硅产品将继续占据光伏发电的主流地位,低成本、高转换效率将是技术发展重点。

(3)电池片

当今在用的光伏发电技术主要有3种:晶体硅太阳能电池、薄膜太阳能电池和聚光太阳能电池,其中晶体硅电池应用最为广泛,达到80%以上。目前市面上流通的电池片种类以多晶硅电池片和单晶硅电池片为主,光伏行业发展初期,多晶硅电池片价格优势明显,市场占有率颇高,近几年受多晶硅市场膨胀,产能积压影响,以及单晶硅的价格下降和国家对电站的技术先进性提出的更高要求,促使单晶硅的市场占有率逐步提升,数据显示,截至2015年底,全球单晶电池总产能超过16GW。未来市场对高效电池的需求度会持续上升,PERC、N型等新型高效电池会成为电池发展中心,逐步提高市场占有率,同时,生产成本会持续降低。

(4)组件

2015年我国组件生产规模进一步增大,组件企业的布局基本与电池片生产企业布局一致,主要集中在东部沿海地区,产量最大的为江苏省,总产能达到31GW。2015年的组件生产成本持续下降,目前组件厂商主要从成本控制和提升产品转换效率两个方面入手,保证利润实现或亏损减小,有的企业开始进入下游电站开发,以更好的调控组件生产及出货,同时垂直整合产业链利润。

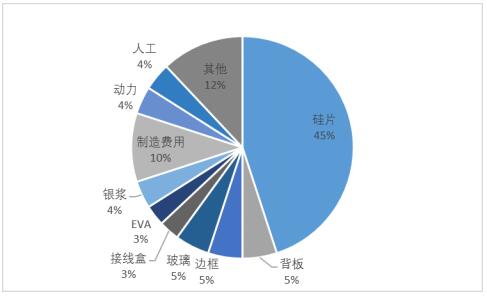

图6.10 组件中各种原材料成本构成

组件环节的技术门槛低,投资密度小,能够根据市场需求随时调节产品产量。组件的成本主要有硅料成本和非硅成本构成,硅片成本约占组件成本的40%,背板、边框、玻璃、制造等非硅成本占比约为3%-12%,由于近几年光伏市场的快速发展,硅料、玻璃等各种原辅材料供应充足,基本上处于产能过剩状态,组件企业的议价能力较强,从目前的原辅材料价格和成本看,价格下降空间较小,未来组件仍然是以高性价比的高效太阳能电池组件为主要发展方向,组件产品呈现多样化、高效化、智能化的发展趋势。(5)光伏设备

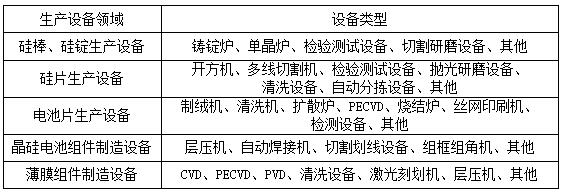

光伏设备指光伏制造企业用于生产原料、电池组件、零部件等产品中使用的,并在反复使用中保持原有实物形态和功能的机械设备。光伏设备主要包括硅棒/硅锭制造设备、硅片制造设备、电池片制造设备、晶体硅电池组件制造设备、薄膜组件制造设备等5大类,各大类主要包括的设备如下表所示:

表6.3 主要光伏设备分类

2015年我国光伏设备行业总营收入约为51.5亿元。全国光伏设备相关企业数量达到80家以上,从业人员超过8000人。总体来看,由于2015年光伏产业市场回暖,光伏制造各环节相继扩产,产线升级和改造的需求较大。目前,我国光伏设备企业从硅材料生产、硅片加工、光伏电池片、组件的生产以及相应的纯水制备、环保处理、净化工程的建设、以及与光伏产业链相应的检测设备、模拟器等,已经具备成套供应能力,部分产品如扩散炉、管式PECVD、单晶炉、多晶铸锭炉、层压机、检测设备等已有不同程度的出口。未来,“大尺寸、自动化、高产能”等高档设备市场广阔,与“大半导体”的结合将更加紧密,同时,设备研制与工艺开发集合会越来越紧密,在“互联网+”和“中国制造2025”发展战略的推动下,设备正在从“光伏制造”向“光伏智造”转变。

(6)光伏辅料及系统部件

光伏辅料包括光伏浆料、光伏背板、光伏EVA胶膜、光伏玻璃等,系统部件主要是应用领域的光伏铝边框和支架、逆变器等。

①光伏浆料

目前晶体硅太阳能电池的浆料有背面铝浆、正面银浆、背面银浆(或银铝浆)等三种。浆料是除